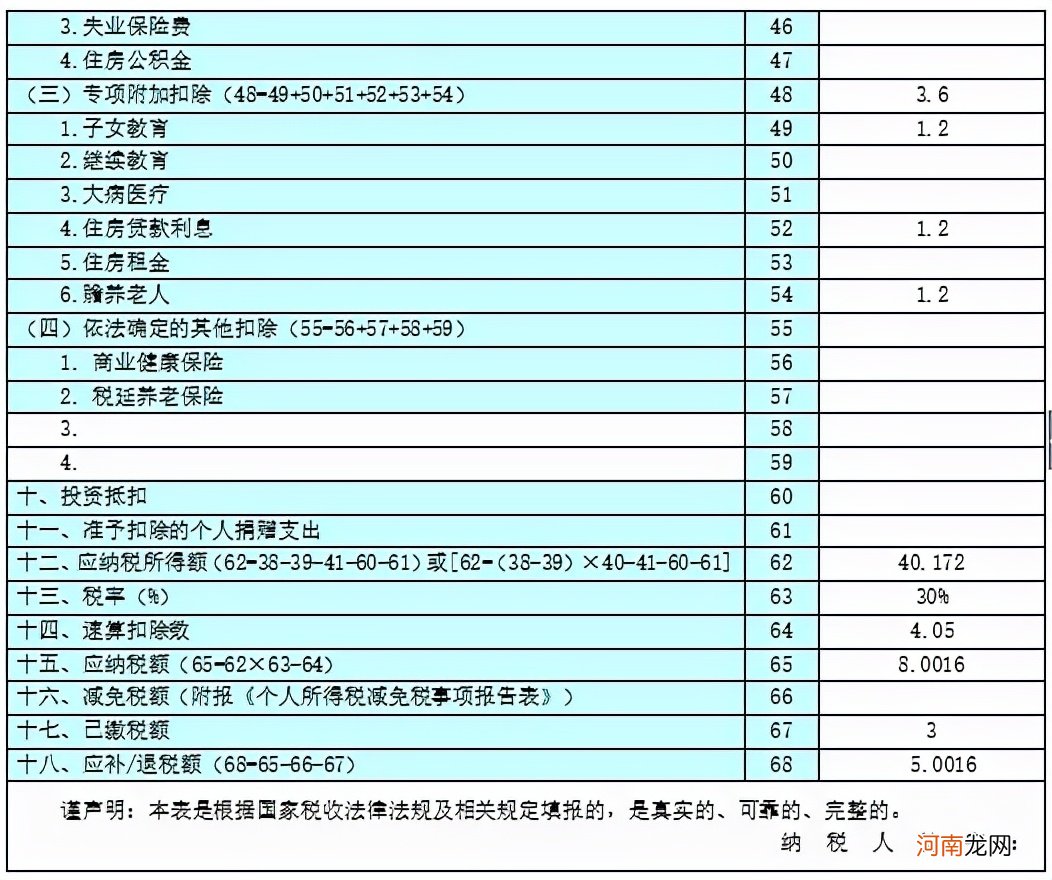

经营所得利润总额=196-112-8-12.5-22-0.3-0.5=40.7万 。

职工福利费调整:

扣除限额=12.8×14%=1.792,实际发生额1.2万,无需作纳税调整 。

业务宣传费调整:

扣除限额=196×15%=29.4,实际发生额5万,无需作纳税调整 。

业务招待费调整:

3×60%=1.8万,196×5‰=0.98,调增=3-0.98=2.02万 。

不允许扣除的项目:

(1)业主工资4.8万;

(2)行政性罚款支出0.5万;

(3)个人所得税3万 。

应纳税所得额

=40.7+2.02+4.8+0.5+3-6-1.248-3.6=40.172万;

应纳税额

=40.172×30%-4.05=8.0016万;

应补缴税额

=8.0016-3=5.0016万 。

个人所得税经营所得纳税申报表(B表)

文章插图

文章插图

文章插图

文章插图

《个人所得税经营所得纳税申报表(A表)》 。

该表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,按税法规定办理个人所得税预缴纳税申报 。

《个人所得税经营所得纳税申报表(B表) 。该表适用于查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得的汇算清缴申报 。

《个人所得税经营所得纳税申报表(C表)》 。该表适用于个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处及以上取得经营所得,办理个人所得税的年度汇总纳税申报 。

5

(查账征收)个体工商户经营所得季度申报流程

汇算用的是B表,A表是平时预缴用,那平时预缴如何申报呢?下面就以四川省的申报为例讲解,一看就懂!

A:经营所得个人所得税申报填哪张表?

财姐:经营所得个人所得税月(季)度申报(A表) 。

B:哪些人需要填这张表呀?

财姐:查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送该表 。

C:合伙企业有两个或两个以上自然人合伙人的,汇总填还是分别填?

财姐:合伙企业有两个或两个以上自然人合伙人的,应分别填报 。

A:对了,申报期限是多久呢?

财姐:实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在月度或者季度终了后15日内办理预缴纳税申报;实行核定征收的,纳税人应在月度或者季度终了后15日内办理纳税申报 。

A:若既有综合所得又有经营所得,如何扣除呢?

财姐:有综合所得又有经营所得,则投资者减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,只能在综合所得中扣除 。

具体步骤怎么操作?那就看好啰!

第一步

进入自然人办税服务平台 。自然人纳税人可以通过以下四种方式进入自然人办税服务平台(以四川省税务局为例):

方式一

输入网址:

https://its.sichuan.chinatax.gov.cn,直接进入 。

方式二

通过国家税务总局四川省税务局(搜索国家税务总局四川省税务局或输入以下网址: