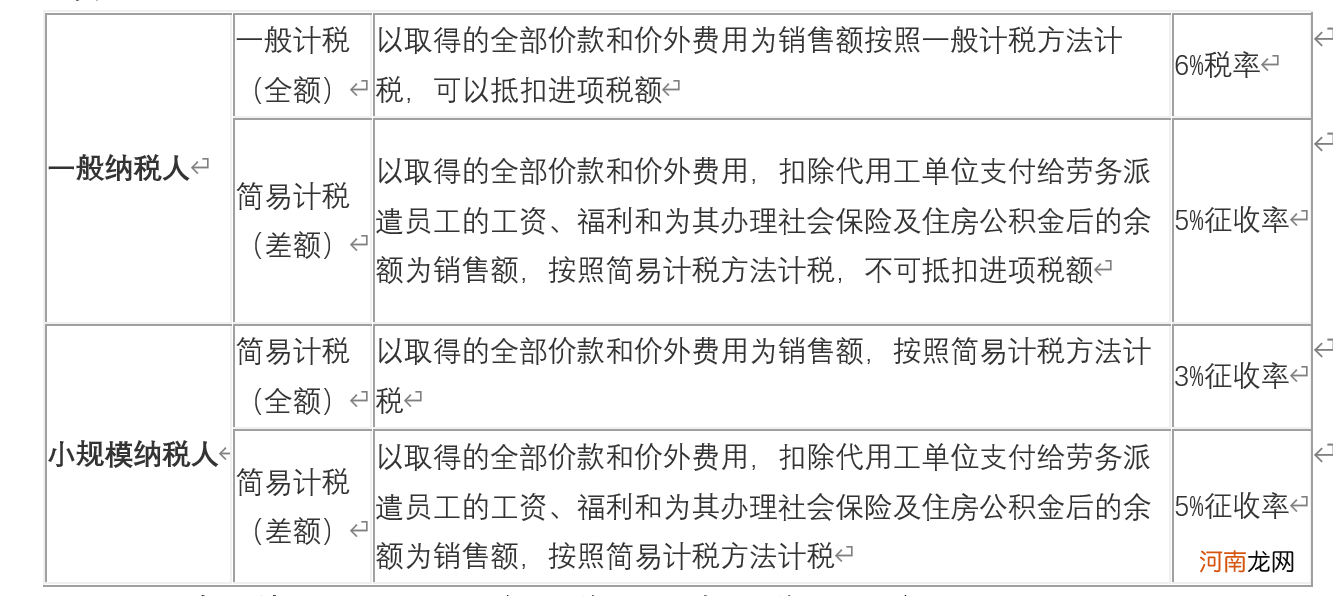

(1)全额3%:提供劳务派遣服务的小规模纳税人,可以全额按照3%的征收率计算缴纳增值税;

提示:小规模纳税人采用全额简易方法的,需要全额列收,全额缴税 。对应的征收率为3% 。

全额3%发票开具提示:开一张普通发票或者增值税专用发票,全额开具,征收率3% 。

(2)差额5%:可以采用差额征税的方法,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,依照5%的征收率计算缴纳增值税;

提示:小规模纳税人采用简易方法差额征收的,需要全额列收,差额缴税,支付的工资、保险等金额可以进行增值税的扣减,对应的征收率为5% 。

差额5%发票开具提示:与一般纳税人差额5%发票开具相同 。

疫情期间小规模纳税人有特殊规定的,从其特殊规定 。

文章插图

3、人力资源外包:天然的“差额征税”!,一般纳税人,差额6%或5%

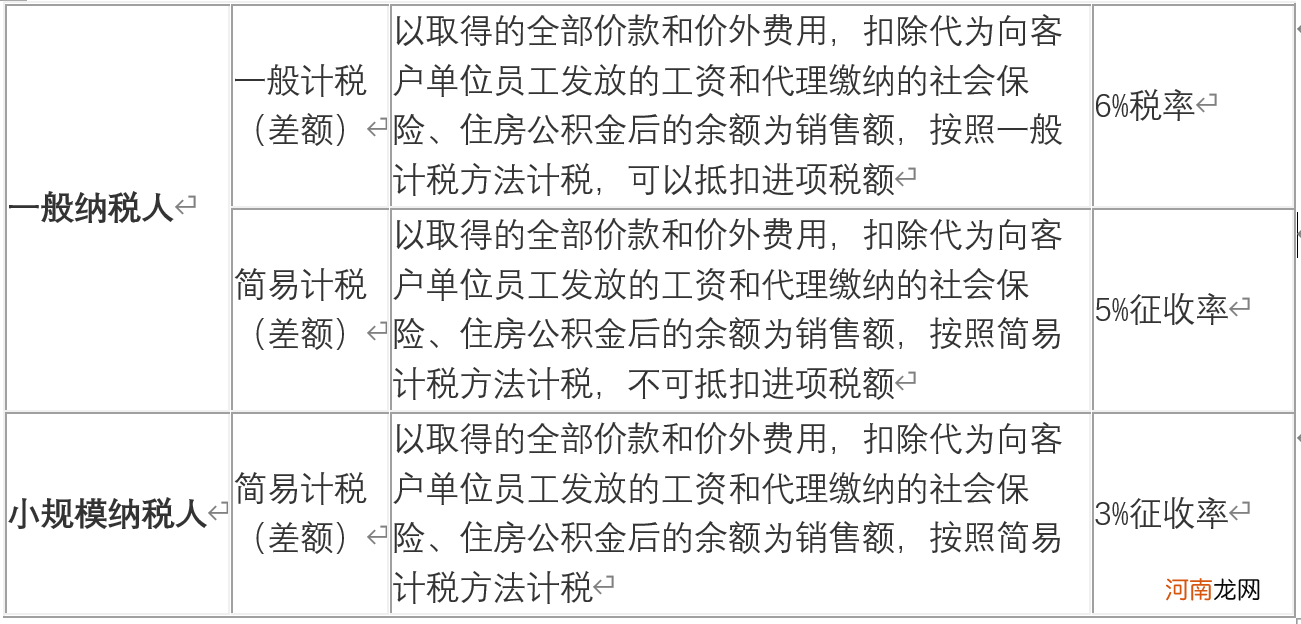

(1)差额6%:提供人力资源外包服务的一般纳税人,可以选择一般计税方式,依照6%的税率,根据差额计算缴纳增值税,可以抵扣进项税额;

(2)差额5%:可以选择简易计税方式,依照5%的征收率,根据差额计算缴纳增值税;

4、人力资源外包:天然的“差额征税”!,小规模纳税人,差额3%,无5%!

差额3%:提供人力资源外包服务的小规模纳税人,依照3%的征收率,根据差额计算缴纳增值税 。

人力资源外包差额开具发票提示:开票方面收代理费部分没有问题,一般纳税人开具6%或5%的增值税专用发票或普票,小规模纳税人开具3%的增值税专用发票或普票 。但是代收代付的工资、社保部分开票存在争议,按照47号文向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票,但是实际开票时候这部分增值税普通发票选择什么编码开具?选择什么税率开具?存在争议!目前比较普遍的开票方式是开两张发票,将收取的服务费部分开一张普通发票或增值税专用发票,品名为*经纪代理服务*劳务费;将代收代付的款项开具的普通发票,品名为*经纪代理服务*代收代付,普通发票的税率栏填0,备注栏注明代缴社保、代缴公积金 。但是根据相关规定,零税率是增值税的一档税率,主要适用于纳税人出口货物和跨境应税行为,开税率为0的发票并不是很合适 。小编个人观点,人力资源外包代收代付的款项本身不涉及增值税,开具收据给对方入账即可 。

疫情期间小规模纳税人有特殊规定的,从其特殊规定 。

文章插图

依据:财税[2016]47号 第一条规定、第三条规定:

财税[2016]47号 第三条 其他政策 (一)纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金 。向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票 。

一般纳税人提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税 。

备注:疫情期间的特殊规定:财政部 税务总局公告2020年13号及24号等文件规定:

自2020年3月1日至12月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征;适用3%预征率的预缴增值税项目,暂停预缴 。适用5%征收率的,依然按5%征收 。

- 什么是亚光砖 墙砖400x800一般多少钱

- 什么叫无间隙 轿车离地间隙一般多少

- 什么是劳务费 的经营范围劳务费

- 芦荟原液怎么用 芦荟补水原液一般什么时候用

- 小说开头的楔子怎么写 晋江一般楔子写多少字

- 为什么盗墓贼能找到墓 古墓一般埋在什么地形

- 生鱼片一般都是什么鱼 鲤鱼生鱼片

- 什么是风疹病毒 风疹病毒俗称什么

- 男孩叫什么名字 男孩一般叫什么名字好

- 让黑客帮忙一般要多少钱 求真正黑客追回网赌输的钱