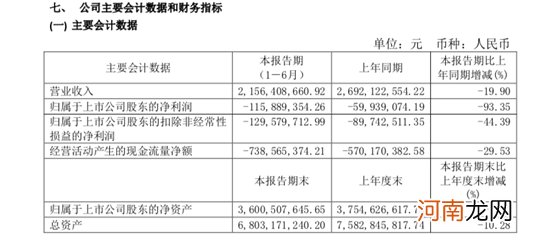

8月20日 , 惠而浦发布了2020年中期财报 , 报告期内 , 公司实现营业收入21.56亿元 , 较去年同期下降20% 。伴随国内疫情好转 , 第二季度收入大幅上升 , 达到12.74亿元 , 季度环比增长44% 。2020上半年出口形势良好 , 营收达14.06亿元 , 季度环比增长20% , 整体超过内销 。

上半年 , 公司实现归属于上市公司股东的净利润-1.16亿元 , 较上年同期下降93% , 但季度环比增长92% 。归属于上市公司股东的扣除非经常性损益的净利润-1.30亿元 , 较上年同期下降44% , 季度环比增长80% 。净利润从一季度的亏损1.07亿大幅收窄到二季度的亏损0.09亿 。

文章插图

另外 , 公司在降本增效的成效部分抵消了上半年价格与产品结构的压力 。随着线下门店的流量恢复 , 产品结构在二季度开始向好 。公司在上半年投入资源推动数字化转型 。实施费用严控降低了总体运营的成本 。上半年经营活动产生现金流-7.39亿元 , 较上年同期下降30% , 季度环比增长67% 。

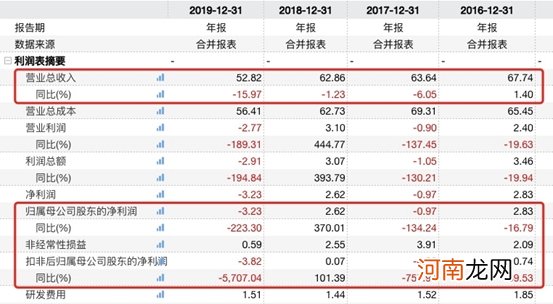

不过拉长时间来看 , 惠而浦的经营业绩却不太可观 。自2016年起 , 营业总收入逐年下滑 , 净利润表现不稳定 。2019年营业总收入为52.82亿元 , 同比下降15.97%;归母净利润为3.23亿元 , 同比下降223.3%;扣非后归母净利润为3.82% , 同比大降5707% 。

文章插图

对于业绩亏损的主要原因 , 惠而浦表示 , 2018年及以前年度 , 国内销售占合并收入一半以上 , 其中“三洋”品牌产品销售占国内收入比例较大 , 由于“三洋”品牌使用权于2019年10月23日到期 , 惠而浦2019年年大力推进“惠而浦”品牌产品销售的“品牌切换”的影响 , 导致国内销售收入下降 。

由于2019年业绩巨亏 , 售后问题突出 , 家电产品频登质量黑榜 。2020年2月 , 北京市市场监督管理局抽查到惠而浦中国的一款家用燃气热水器不合格 。因此有业内人士表示“美国百年家电品牌败走中国市场” 。对于状况百出的惠而浦 , 格兰仕此时收购是否能将其“盘活”还未可知 。

上半年家电市场低迷

惠而浦冰洗出货额同比增长

2020上半年 , 家电业长期整体市场低迷、零售端消费需求不旺、市场表现平淡等持续的大环境因素 , 被新型冠状病毒肺炎疫情进一步放大 。

数据显示 , 2020年上半年中国家电行业国内市场销售规模为3365亿元 , 同比下降18.4%;累计出口规模为1870亿元 , 同比上升4.2% , 随着疫情对中国市场的影响逐步减弱 , 第二季度家电行业的国内销售也日趋回暖 , 出口形势好于预期 。新冠疫情的蔓延 , 对中国家电特别是大件、传统家电产品的线下销售和研发制造持续产生不利影响 。在此背景下 , 国家消费刺激和经济复苏政策的效力逐渐凸显 , 线下市场逐渐复苏调整 , 线上线下融合的新消费模式加速形成 , 为家电行业带来新的销售契机 。

在上半年冰洗行业整体下滑的背景下 , 惠而浦第二季度冰洗出货额同比大幅增长 , 整体出货额同比增长23% 。据奥维数据显示 , 2020年上半年 , 惠而浦洗衣机线下销量同比增长12% , 销量份额同比增长达1.3%;惠而浦洗衣机线下零售市场零售额份额同比上升0.88% , 惠而浦品牌份额增长0.9% , 增速领先大盘25%;惠而浦冰洗电商GMV(线上成交额)达5698万 , 同比增长29% , 是行业增长最快的外资品牌 。

- 280亿惊天大案!宁夏前首富彻底“凉了” 170多亿未兑付

- 蹊跷?净利暴增7倍仍被蒙牛抛弃 “中国神奶酪”妙可蓝多跌下神坛

- 落袋为安!创业板2.0首日 多家私募盘后忙“做盘算”!机构:注册制冲击有限

- 《八佰》“报复性消费”背后:上市公司出品大片将“撞档”扎堆上映

- 性感练习班为你增长“性”福

- 四大原因告诉你 为什么会出现“丧偶式育儿”?

- “中小板一哥”业绩超预期!苹果AirPods畅销 代工厂笑了

- 今日“披星戴帽”!力帆重整已“箭在弦上” 摩托车业务成最后一根稻草?

- “别无选择”!TikTok正式起诉特朗普政府 在美国月活跃用户超1亿!

- 徐翔妻子再发声:希望能给资产甄别的“尾声”划上句号