不过 , 同样有“乐天派”表示 , “这要是知道哪天能找回来 , 进去抄底多爽啊!”然而 , “丢失的洗衣粉”真的能找回来吗?

监管火下问询函

如此离奇的剧情 , 监管部门自然在第一时间予以关注 。

9月28日盘前 , 深交所公司管理部第一时间向广州浪奇下发关注函 。除了存货“失踪”问题 , 深交所还关注到广州浪奇的化工品贸易业务存在多个问题 。

文章插图

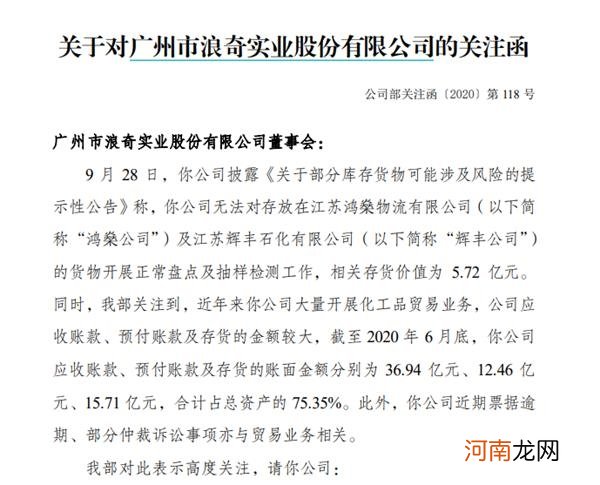

深交所指出 , 近年来广州浪奇大量开展化工品贸易业务 , 应收账款、预付账款及存货的金额较大 。截至2020年6月底 , 广州浪奇应收账款、预付账款及存货的账面金额分别为36.94亿元、12.46亿元、15.71亿元 , 合计占总资产的75.35% 。此外 , 广州浪奇近期票据逾期、部分仲裁诉讼事项亦与贸易业务相关 。

对此 , 深交所要求广州浪奇对以下四大方面进行情况核实及说明:

一是补充披露相关存货的主要构成及用途 , 说明与鸿燊公司、辉丰公司关于第三方仓储业务的开展情况;说明此次存货异常情况的具体发现过程及最新核查进展;说明所有存货存放地点、金额、库龄、第三方仓储业务合作方、近期盘点情况等 , 全面核查是否存在其他存货异常情形 。

二是说明最近三个会计年度对于期末存货的盘点过程 , 针对第三方仓储业务采取的内部控制措施及执行情况 , 盘点过程是否发现存在异常状况;请年审会计师说明 , 针对存货科目采取的审计程序是否已获取充分、适当的审计证据 。

三是说明贸易业务是否存在商业实质 , 应收账款、预付账款及存货规模是否与业务匹配 , 收入成本确认过程及依据 , 信用减值损失及存货跌价准备是否计提充足 , 是否符合《企业会计准则》的规定 。请广州浪奇最近三个会计年度的年审会计师说明就公司贸易真实性所执行的审计程序和获取的审计证据 , 对上述问题进行核查并发表明确意见 。

四是评估本次存货风险事项对生产经营及财务成果的影响 , 并充分提示风险 。

就审计单位来看 , 2011年-2017年 , 广州浪奇的审计方均为立信会计师事务所 。2018年-2019年 , 广州浪奇审计单位更换为中审众环 。过去十年 , 会计所对广州浪奇的审计意见均为标准无保留意见 。

真相究竟如何?

市场一片哗然之下 , 更多的声音开始浮现 。5.27亿元的存货自然不可能凭空消失 , 那么究竟谁在说谎?

根据广州浪奇的说法 , 在与两公司签订仓储合同后 , 公司相关人员多次前往瑞丽仓、辉丰仓均无法正常开展货物盘点及抽样检测工作 。广州浪奇于9月7日分别向两公司发函 , 要求鸿燊公司、辉丰公司配合公司进行货物盘点及抽样检测工作 。其中辉丰公司在9月16日回复称 , 其从未与广州浪奇签订仓储合同 , 广州浪奇也没有货物存储在辉丰公司 , 因此没有配合盘点的义务 。鸿燊公司则一直未有任何回应 。

此后 , 广州浪奇组建存货清查小组 , 并于9月23日、24日前往鸿燊公司、辉丰公司调查了解相关情况 , 并与两公司的法定代表人进行了会谈 , 鸿燊公司、辉丰公司均否认保管有广州浪奇存储的货物 。广州浪奇表示 , 该公司目前正在整理完善相关证据 , 之后将尽快采取包括诉讼、向公安机关报案在内的司法措施 。

- 矿业大牛突遭“一字”跌停 “杀猪盘”还是庄股崩盘?网友直呼看不懂!

- *ST辉丰: 广州浪奇存货失踪事项不会对公司目前的生产经营造成重大影响

- 股民“捶胸顿足”!物流股上市2天被摁跌停 最惨新股已回撤63%

- *ST辉丰回应广州浪奇存货失踪:印章假的 我也要报案!事件还有隐情?

- 意外!新股都不香了吗?上市3天连吃2个跌停

- 再现“杀猪盘”!前一日直线飙涨 下一日就跌停 两天损失或超16%

- 广州浪奇:5.72亿元存货不翼而飞

- 洗衣粉长腿跑了?广州浪奇5.7亿存货失踪!网友:找扇贝玩 被海浪冲散了

- A股“期神”三连败 平仓亏损+浮亏已近5亿!大股东正大举减持 股价连续跌停

- 重拳整治下“黑嘴”仍“顶风作案”:1.54亿元2分钟内杀出唯一跌停板!