在庭审中,来自SEC和CFTC的证人提供的相关数据表明,科斯夏常常在挂出大单之后取消交易,而小单取消的几率就小得多 。尽管有些看法认为科斯夏的交易行为属于灰色地带并且与复杂的科技相关,但陪审团仅用了约1个小时就裁定科斯夏有罪 。这发出了一个明显的讯息和警示:这类交易行为并不具有判断的模糊性,它就是错误的、非法的交易行为 。

其实,“幌骗交易”的最著名案例是美股2010年5月6日发生的“闪崩”事件,其导致道琼斯工业指数瞬间狂泻近千点,美股市值蒸发近万亿美元 。美国司法部于5年后控告36岁的英国高频交易员萨劳涉嫌以“幌骗交易”,即利用自动化程序,设下大量指数期货沽盘,推低价格后取消交易,让自己能够以低价购买获利 。

我国关于“幌骗”行为的认定

2017修订的《期货交易管理条例》第七十条规定,任何单位或者个人有下列行为之一,操纵期货交易价格的,责令改正,没收违法所得,并处违法所得1倍以上5倍以下的罚款;没有违法所得或者违法所得不满20万元的,处20万元以上100万元以下的罚款:

(一)单独或者合谋,集中资金优势、持仓优势或者利用信息优势联合或者连续买卖合约,操纵期货交易价格的;

(二)蓄意串通,按事先约定的时间、价格和方式相互进行期货交易,影响期货交易价格或者期货交易量的;

(三)以自己为交易对象,自买自卖,影响期货交易价格或者期货交易量的;

(四)为影响期货市场行情囤积现货的;

(五)国务院期货监督管理机构规定的其他操纵期货交易价格的行为 。

《最高人民法院、最高人民检察院关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》第一条第五项明确:不以成交为目的,频繁申报、撤单或者大额申报、撤单,误导投资者作出投资决策,影响证券、期货交易价格或者证券、期货交易量,并进行与申报相反的交易或者谋取相关利益的 。可以认定为刑法第一百八十二条第一款第四项规定的“以其他方法操纵证券、期货市场” 。

该司法解释第二条第六项:实施本解释第一条第五项操纵证券、期货市场行为,当日累计撤回申报量达到同期该证券、期货合约总申报量百分之五十以上,且证券撤回申报额在一千万元以上、撤回申报的期货合约占用保证金数额在五百万元以上的应当认定为刑法第一百八十二条第一款规定的“情节严重” 。另外,实施操纵证券、期货市场行为,违法所得数额在五百万元以上,认定为“情节特别严重” 。

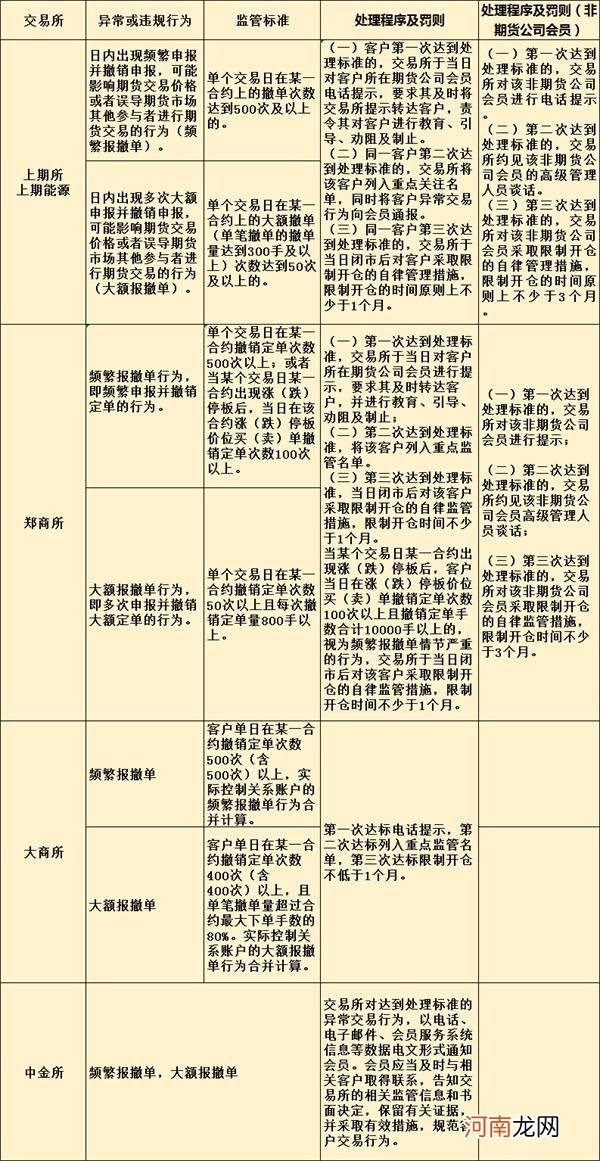

境内交易所对异常交易行为的监管

对应“幌骗”中的说明:在期货市场交易中虚假报价再撤单的一种行为,即先下单再取消以影响市场价格的情形 。期货日报采访人员梳理发现,境内四家交易所认定的异常交易形为中的频繁报撤单和大额报撤单形为可对标“幌骗” 。据了解,境内四家交易所对此类行为的监管已经常态化,为日常监管模式 。相关行为认定、监管标准、处理程序及罚则如下表:

文章插图

至于具体哪些交易行为被认定为“幌骗”,笔者相信,随着监管的日益发展和相关法规、条例的完善,会越来越清晰和规范,而那些“幌骗者”也必将得到相应的惩罚 。

(文章来源:期货日报)

(责任编辑:DF381)

- 中欧班列让德国城市看到希望:到达杜伊斯堡班次超过疫情前

- 如何对待智力超常的孩子

- 洗发水停留几分钟 洗发水头上停留别超5分钟

- 最新花苞头 超简单花苞头盘发图解

- 美提高“要价” 欲将俄高超音速武器纳入军控条约

- 腿长的女孩穿什么衣服好看?穿这五款衣服都超美的!

- 参考快讯:美国新冠肺炎确诊病例超595万例

- 美联社:美国一大学超千名学生感染新冠肺炎

- 宝宝体温超过38.5℃时用退烧药

- 特朗普称俄窃取高超音速导弹技术 再度宣称美军拥有地表最强武器