从整体数据上看 , 虽然不同性质的银行不良率涨跌出现明显分化 , 但变化幅度都相对不大 , 影响有限 。此前业内人士对券商中国采访人员表示 , 由于银行风险暴露存在一定的滞后性 , 疫情对公影响要到明年才能明显体现出来 。

银保监会主席郭树清此前表示 , 预计今年全年银行业将处置不良贷款3.4万亿元 , 比去年的2.3万亿元加大了力度 。他预计 , 明年处置力度会更大 , 由于有相当规模贷款的风险会延后暴露 , 未来不良率上升压力较大 。

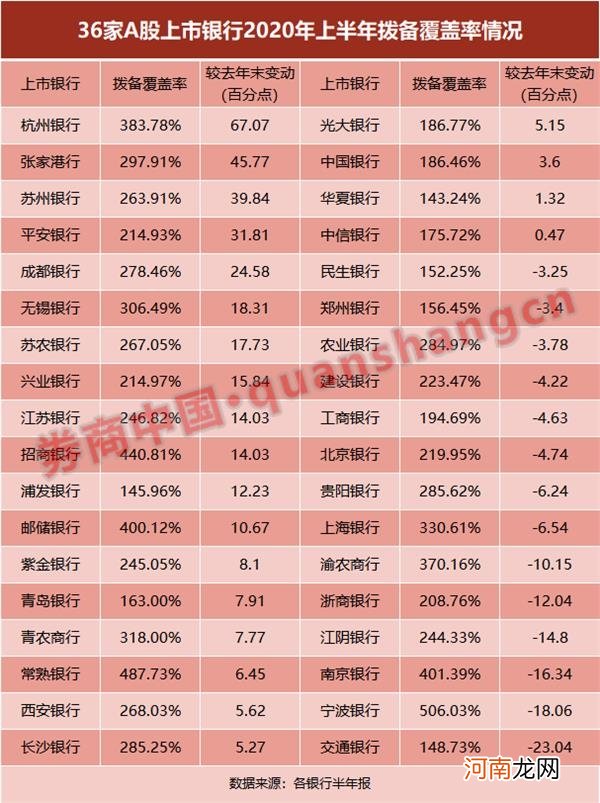

银行普遍加大拨备计提力度

实际上 , 为应对未来风险 , 缓解不良贷款的处置压力 , 上市银行普遍加大了拨备计提和不良贷款的处置力度 。也就是说 , 银行针对未来贷款可能出现的损失 , 提取了更多的利润用作风险准备金 。

在36家上市银行中 , 有22家的拨备覆盖率比年初提高 , 12家银行拨备覆盖率的上升幅度超过10% 。杭州银行拨备覆盖力度最大 , 较年初提升67.07个百分点至383.78% , 张家港农商行提升45.77个百分点至297.91% 。宁波银行拨备覆盖率虽下降 , 但作为城商行中的业绩优等生 , 其拨备覆盖率已经高达506.02% 。

文章插图

此前 , 券商中国采访人员独家获悉 , 7月初以来银监部门对银行进行窗口指导 , 建议适当控制上半年利润增速 。据一位地方上市银行高管透露:“没有文件送达 , 而是以口头通知形式提出 , 大意是上半年利润不要太多反映 , 增幅尽量不超过两位数 , 应该多计提拨备 , 把家底夯实 , 不良应核尽核 。”

从各大国有行的拨备前利润数据中可见端倪 。如 , 工行在计提拨备前实现利润3148.07亿元 , 同比增长2.1% 。建行实现拨备前利润2803.4亿元 , 同比增长5.4% 。也就是说 , 工行和建行在计提拨备前利润均为正增长 , 在拨备后净利润增长分别变为-11.40%和-10.74% 。

数据显示 , 上半年 , 工行计提资产减值损失1255亿元 , 同比增长263亿元 , 增长26.5%;建行计提信用减值损失1113.78亿元 , 较去年同期增加367.40亿元 , 增幅49.22%;中行计提资产减值损失665亿元 , 同比增长97.46%;农行计提贷款拨备990亿元 。

除此之外 , 各大行也加大了对不良贷款的核销力度 。上半年工行使用核销资源657亿元 , 同比增加217亿元 , 处置不良贷款1042亿元 , 同比多增122亿元 。建行核销268.76亿元 , 同比增加15.35亿元;农行核销220.13亿元 , 交行处置不良贷款343.23亿元 , 其中核销237.9亿元 。

工行行长谷澍在该行业绩会上表示 , 为应对未来经营的不确定性 , 工行前瞻性加大拨备计提力度 , 强化不良资产认定管理 , 稳妥有序加快不良资产处置 , 力争让风险应对走在市场曲线的前面 。

农行行长在业绩会中表示 , 该行拨备前利润等财务指标稳健增长 , 将加大逆周期调节力度 , 主动前瞻增加拨备计提 , 确保业务的整体平稳 , 确保农行高质量可持续发展 。

(文章来源:券商中国)

(责任编辑:DF526)

- 新三板日报:半年报披露收官!51家公司净利超亿元 神州优车被强制摘牌

- 净利率是什么指标 净利率是什么

- 英雄互娱发布2020年上半年度财务报告:营收8.71亿元,净利润1.42亿元

- 网易有道公布暑期营销成绩:K12正价课付费人次同比增长超500%

- 科创板日报:上半年成绩单来了!六成企业营利同比双增 机构大举进场

- 投资界24h | 蚂蚁递交上市申请:上半年净利润超219亿;黑石捡了大便宜;丹麓资本完成人民币二期医疗基金首轮关闭

- 美图公司2020年半年报:营收5.575亿元,收入同比增长20.1%

- 众安保险2020年上半年:归母净利润4.9亿,同比增长418.8%

- 小米集团公布2020年中期业绩:总收入达到人民币1032亿,净利润57亿元

- B站发布二季度财报:营收26.2亿元创历史新高,同比增长70%