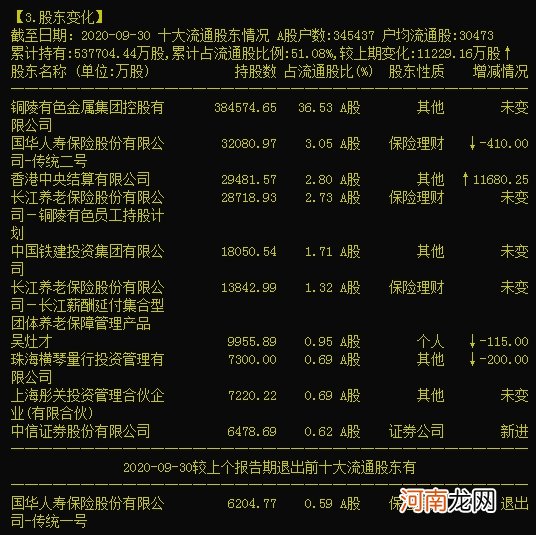

值得注意的是 , 铜陵有色并未上龙虎榜 , 不过从三季报来看 , 股东户数34万户 , 也是实力机构云集 。国华人寿保险股份有限公司-传统二号持有3.21亿股 , 位列第二大流通股东;中信证券三季度新进6478.69万股 , 位列第十大流通股东 。国华人寿保险股份有限公司-传统一号在二季末持有6204.77万 , 低于三季报第十大流通股东持股量 , 因此尚不确定其三季度是否减持 。

文章插图

江西铜业也是机构云集 , 三季报显示 , 全国社保基金一零九组合三季度新进699.99万股 , 易方达积极成长证券投资基金新进736万股 。另一只全国社保基金四零三组二季末的持股量312.40万低于三季报第十大流通股东持股量 , 因此也不确定其是否减持 。

从公司基本面来看 , 江西铜业和铜陵有色的铜冶炼产能在国内居前 , 但是得外购不少铜矿 , 因此其在好几年前就开始了国际化布局 , 在国外收购铜矿 。市场对铜陵有色的铜矿注入有一定预期 。华创证券今年5月就发布了深度研报《米拉多铜矿注入预期进一步强化 , 中长期公司铜精矿自给率或将进一步提升》 。据媒体报道 , 该项目于2015年12月21日开工建设 , 2019年7月18日正式投产 。一期工程总投资18.9亿美元 , 设计采选生产规模年处理矿石量2000万吨 , 达产达标后年产铜精矿35.4万吨 , 铜金属量9.6万吨 。

米拉多铜矿目前属于大股东旗下资产 , 据铜陵有色去年年报显示 , 2019年 , 公司生产精炼铜140.06万吨 , 占国内总产量的14.32%;生产铜精矿含铜5.52万吨 , 占国内总产量的3.39% 。如果米拉多铜矿注入上市公司的话 , 那么铜精矿含铜量将达到15万吨左右 。并且 , 这个米拉多铜矿还有第二期工程 。

据上述华创证券研报显示 , 米拉多铜矿属于Corriente 公司(CRI)旗下资产 , 好几年前 , 中国铁建股份有限公司和铜陵有色金属集团控股有限公司各出资10亿元人民币在铜陵市注册成立中铁建铜冠投资有限公司 , 双方各占股50% 。经过前期各项工作于2010年2月28日以其全资子公司中铁建铜冠投资(加拿大)有限公司的名义 , 正式发出对加拿大 Corriente 公司的收购要约 , 最终获得该公司100%的股权 , 共支付收购资金6.67亿加元 , 折合人民币44.11亿元 。CRI除了米拉多铜矿之外 , 还有EXSA和MMSA等子公司 , “EXSA”中的 Panantza 和 San Carlos 矿权的推断资源储量达到了 654 万吨铜金属 。MMSA 所持有矿权位于厄瓜多尔东南部省份的矿权区域面积约为6,872公顷 , 共4个矿权 , 各类资源级别及所属资源量均未探明 。

有色行情才走了1/3?

值得注意的是 , 今年以来伦敦铜涨幅可观 。

据悉 , 铜的需求主要在电力、新能源汽车、储能设施等 。随着5G以及新能源汽车的发展 , 电力需求必然增加 , 而光伏的发展拉动储能设施的增加 。

东兴证券认为 , 我们依然看好铜 , 其从宏观和基于自身基本面的微观层面都有利好因素共振 。宏观方面除了一致化的流动性交易预期外 , 美元的结构性弱化也是提振金属价格强势的因素之一 。如果从基本面角度观察 , 铜供应依然是存有问题 , 体现在上游矿端 。而全球整体铜显性库存也处于历史偏低位置 , 国内的铜库存同样出现低位去化 , 导致整体铜现货交易维持内盘升水格局 , 基本面数据显示供给依然偏紧 。从铜需求角度观察 , SMM 数据显示铜行业的生产指数和新订单指数开始出现回升 。

- 辉瑞新冠疫苗需-70℃存储 冷藏设备在美遭疯抢 A股冷链板块直接飙了

- 沪指收涨逾1% 有色金属与白酒板块大涨

- 郭广昌效应 小酒企开启跨年行情!金徽酒、青青稞酒竞速上涨

- 今年以来已涨价5次 这个板块终于爆发了 产业链影响有多大?

- A股周期板块再现涨停潮 行情还能持续多久?高盛:商品牛市就要来临

- 白酒板块今日跳水 一游资卖出迎驾贡酒1.21亿元

- 6429亿增量资金直指这些板块

- 牙科界的“茅台”大跌 10年涨近24倍!顺周期板块大涨 这些龙头频频创新高

- 附股 北向资金小幅净买入 沪股通逆势加仓这板块

- 创业板指收跌2% 港口水运板块逆市大涨