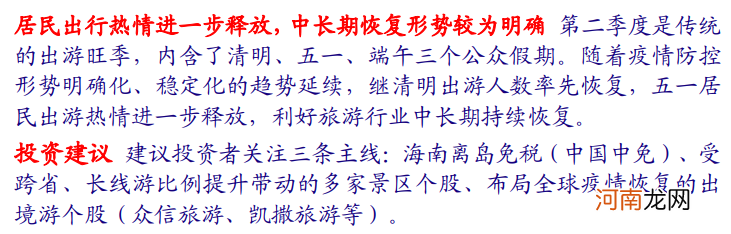

投资建议,投资者关注三条主线:海南离岛免税(中国中免)、受跨省、长线游比例提升带动的多家景区个股、布局全球疫情恢复的出境游个股(众信旅游、凯撒旅游等) 。

文章插图

【主题三】白酒

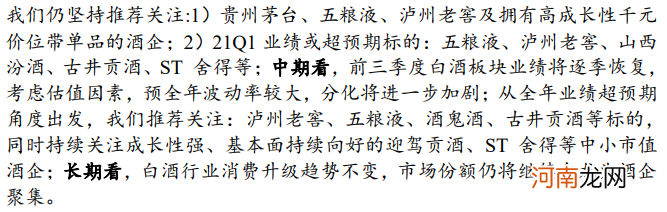

川财证券指出,行业迎来季报期,从已经披露的情况看,一季度白酒向好趋势将持续 。从估值上来看,白酒板块整体处在相对较高位置,但是高端白酒基本面良好,从经销商打款、渠道库存以及批价情况来看,高端白酒景气度较高,长期来看高端白酒依然是最优质、确定性最高的板块 。

浙商证券表示,关注业绩或超预期酒企表现 。从短期风格上来看,当下已到业绩密集催化及利好兑现期,我们认为应重点关注:1)业绩超预期情况,其中高端酒业绩将为风向标;2)市场风格的变化及调整;3)后续基本面的变化(比如中报是否存在超预期可能),在中小市值酒企股价短暂调整时期,大市值标的将迎来短暂反弹,但中小市值酒企仍需密切关注 。

文章插图

【主题四】医美

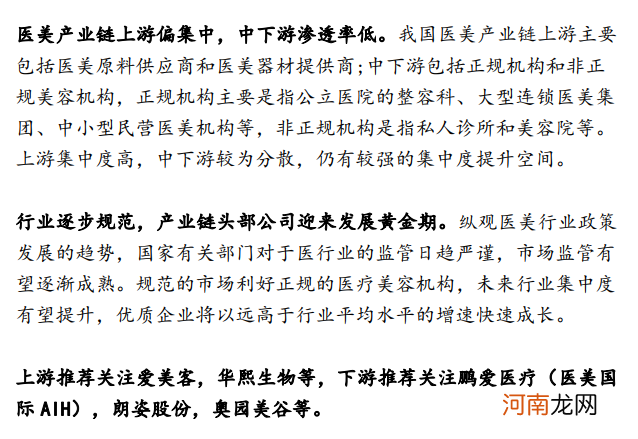

华西证券研报指出,2019年我国受监管的医美行业规模约为1436亿元,2014至2019年的年复合增长率为22.4% 。预计到2024年,我国医美行业规模将增长至3185亿元,对应2020至2024年的复合增长率约20% 。

随着产业赚钱效应的扩散,新入驻的企业络绎不绝,国家有关部门对医美行业的监管日趋严谨 。目前国内医美产业链上游偏集中,中下游渗透率较低,随着行业监管政策不断完善,医美产业链将加快走向合规化和连锁化道路 。

国元证券指出,微整形市场的各类注射产品热度不断高涨,作为可以规避集采的消费医疗器械,医美上游企业能够充分发挥集中度优势,占据整个医美产业链的利润高地 。除医美板块之外,消费医疗器械选择面不弱,满足人们在可支配收入提升、疫情带动健康意识提升下的需求升级,规避集采,迭代性创新医疗器械仍大有可为 。

太平洋证券认为,消费观念+行业成熟带来医美需求代际崛起,中国医疗美容市场具有巨大增长空间 。随着消费升级以及医美渗透率的提升,该行业热度逐年升高,医美服务的供给端和需求端都快速增长,具有很强的市场性和消费属性 。按照介入手段,医美大致非为手术类和非手术类,手术类主要包括五官整形、美体医疗等整形项目,非手术类主要包括注射填充、激光美容等皮肤美容项目 。2019年中国医美行业市场规模达到了1769亿元,同比增长22%,预计2023中国医美市场规模将拓展至3115亿元 。

文章插图

(文章来源:东方财富研究中心)

(责任编辑:DF150)

- 附股 机构扫货的筹码集中概念股名单来了

- 附股 北向资金连续五日扫货超216亿元 节前“买买买”释放什么信号

- 畅连通话是免费的吗

- 免费研报精选:消费观念+行业成熟 医美需求代际崛起!产业链标的曝光

- 怀不上孩子,男女都应该检查!公益助孕计划可免费申请援助

- 别人家老板!免费“借你”90万 腾讯再推重磅员工福利 这些公司为员工购房操碎心

- 深圳:低保孕妇分娩全免费政策出台

- 乐视电视如何实现看免费直播的功能

- “碳中和”成金融圈热词!投资机构加紧发产品 券商忙着写研报 MSCI已在行动

- 附股 北向资金净卖出逾10亿元 白酒板块却被增持