根据中信证券测算,7月配置型、交易型资金流入规模绝对值的占比分别为21%、68%,交易型资金贡献远高于配置型 。

中信证券表示,市场一些板块和个股自身振幅和成交的扩大,吸引了更多日内交易外资的流入 。背后可以理解为交易型资金参与度提高使得个股波动和成交明显扩大,也可以理解为由于一些个股的波动和成交明显放大,日内交易盈利空间更大,交易型资金的参与度就相应提升 。

兴业证券王德伦策略团队日前发布报告,分析了外资“长钱”与“短钱”之间的差异 。

兴业证券认为可以将北向资金分为三类:

一是以挪威养老金、加拿大年金等国际养老金,以及阿布扎比投资局、淡马锡等主权基金为代表的“长钱”,这类机构投资中国的周期相对较久,对短期市场波动、汇率波动的敏感性较低,更看重中长期市场和汇率的稳定性 。

二是以对冲基金、资产管理公司,尤其是量化交易策略基金为代表的“短钱”,这些资金短期快进快出的属性更多,更善于捕捉市场的短期波动 。也有部分资产管理公司,一部分资产中长期投资,一部分资金用于短线交易,而短期交易的部分,对短期市场和汇率等因素的变动也更加敏感 。

三是以韩国等国家地区投资于A股的“类公募基金”为代表,其资金大多托管于中资机构或亚太系投行中,在配置和交易层面更加注重结构性调整 。

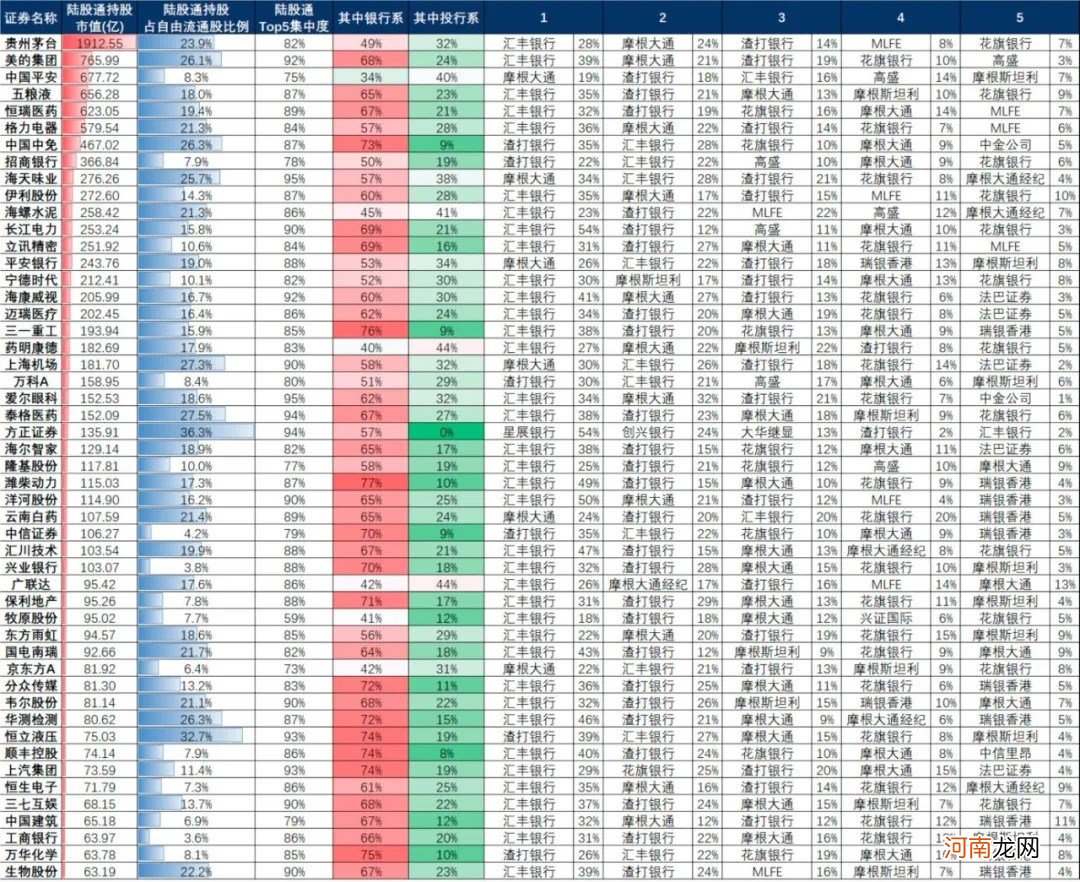

兴业证券统计了北向资金持股市值前50个股的托管机构情况,发现整体来看,这些个股的托管机构仍以国际型银行为主,其背后资金的“长钱”属性相对更多,其持股也相对会更加稳定 。而类似海螺水泥、药明康德、广联达的托管机构中,国际投行占比相对较多,相对来说可能“短钱”属性更多一些 。

文章插图

北向资金50大重仓股托管机构情况 数据截至2020年7月13日

(文章来源:上海证券报)

【北向资金能否作为短线风向标?有一类股票可以!】 (责任编辑:DF526)

- 北向资金今日净卖出兴业银行3.37亿、宁德时代2.39亿

- 北向资金跑得比兔子还快!但是这个板块却掀起涨停潮

- A股三大指数收跌:创业板指跌逾3% 北向资金净流出超过60亿元

- 北向资金今日净买入海康威视6.99亿、牧原股份5.75亿

- A股三大指数尾盘跳水:创业板指收跌1.7% 北向资金逆市净流入逾60亿

- 楚乔传收视率排行同时段第一 赵丽颖能否再创花千骨神话

- 营业执照注册资金多少有什么区别 养一个空壳公司的好处

- 北向资金是什么意思 什么是北向资金流入

- 微信和支付宝钱可以互转吗 支付宝和微信可以互转资金吗

- 怎样创业白手起家 一个人0资金怎么创业