集采失标,意味着华东医药只能把目光投向集采以外的市场,包括基层和社区市场、民营医院、OTC市场,这对于产品销售的打击是显而易见的 。而失标的影响还在逐渐显现 。

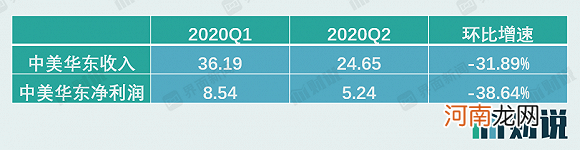

2020年第一季度,中美华东分别实现收入和净利润分别达到36.19亿元和8.54亿元,第二季度的收入和净利润分别为24.65亿元和5.24亿元,环比分别下滑31.89%和38.64% 。

文章插图

也许是吸取了第二轮集采的教训,8月20日,在第三批集采中,中美华东中标阿那曲唑片(1mg)和多潘立酮片(10mg)两个品种 。

下一步怎么走?

随着仿制药一致性评价、集中采购等政策的推进,廉价仿制药占据糖尿病市场已是大势所趋,包括二甲双胍、阿卡波糖等品种已经“贵不过一瓶水” 。

除了这些“老品种”,一些新型药物包括第三代胰岛素、DPP4、SGLT2将成为糖尿病市场研发竞争的新领域 。但这些领域参与者众,蓝海也很快会变成红海 。

如SGLT2药物,目前华东医药、海正药业(600267.SH)、翰森制药(03692.HK)等药企都有参与研发 。由于专利到期后,后续跟进的仿制药将大幅压低药价,而研制生物类似药所耗费的成本和难度都要更高,未来收益与成本的比例或难以保证 。

或许研发生物类似药,如GLP1药物,才是降糖药企业的出路 。今年6月,华东医药在互动平台表示,其GLP1产品利拉鲁肽注射液去年已启动2型糖尿病适应症多中心III期临床试验,目前正在开展中,预计2020年底有望完成 。

也许是看到了前路铺满荆棘,华东医药开始布局其他管线的品种 。

近期,华东医药拟出资3.7亿元对荃信生物进行股权投资,如果交易成功,华东医药将持有荃信生物20.56%股权,成为其第二大股东 。后者开发的乌司奴单抗生物类似药计划在2021年启动治疗银屑病的III期临床试验 。

华东医药甚至“二次创业”进入医美领域 。目前华东医药的医美业务涉及聚焦于面部微整形和皮肤管理领域 。旗下子公司Sinclair在全球市场销售注射用长效微球、玻尿酸以及面部提拉埋线等产品,另一家子公司华东宁波公司负责代理韩国伊婉玻尿酸产品在中国市场的销售 。

今年上半年年,华东医药国际医美板块实现收入1.31亿元,同比减少50.66%,毛利率达62.81%,毛利率仅次于制造业板块 。实际上,医药行业确实是暴利行业 。A股上市公司华熙生物(688363.SH)、昊海生科(688366.SH)等2019年的毛利率均超70%,堪比茅台 。

“远水解不了近火” 。华东医药在研发管线上的投入短期内还见不到成效 。医美板块则由于收入基数较小,还难以弥补阿卡波糖的缺口 。华东医药业绩仍将承压 。

(文章来源:界面新闻)

【二季度业绩环比腰斩 华东医药下一步怎么走?】 (责任编辑:DF537)

- 同道猎聘2020上半年业绩稳健增长,经调整经营利润同比大增42.6%

- 清科季报:2020年第二季度中国早期投资市场投退持续低温,大额基金拉动募资规模

- 清科季报:2020年第二季度VC市场头部机构发力,募资规模环比上升

- 清科季报:2020年第二季度中国PE市场募资持续缩水,投资环境温和回暖

- 奶王涨停!50大公司业绩超预期 奇迹能否延续?

- 日赚1.2亿!这家龙头房企的业绩亮了

- 兆易创新净利暴增背后:子公司业绩承诺期或变脸 存货激增

- 千亿芯片股猛回调 大基金已加仓!业绩大增的龙头名单曝光

- 鸡猪涨飞天!这9只概念股业绩大增 机构预测涨幅空间超10%

- 牛!这些公司前三季度业绩预计倍增