4、过去对出险次数只追溯一年的时间 , 现在的新条款会往前追溯三年 。

不难发现 , 车改后车险保障明显提升 。如果按照过去的风险费率 , 保费肯定要上涨一大截 , 但是在新版费率下 , 上涨并不明显 , 一定程度上做到了“加量不加价” 。

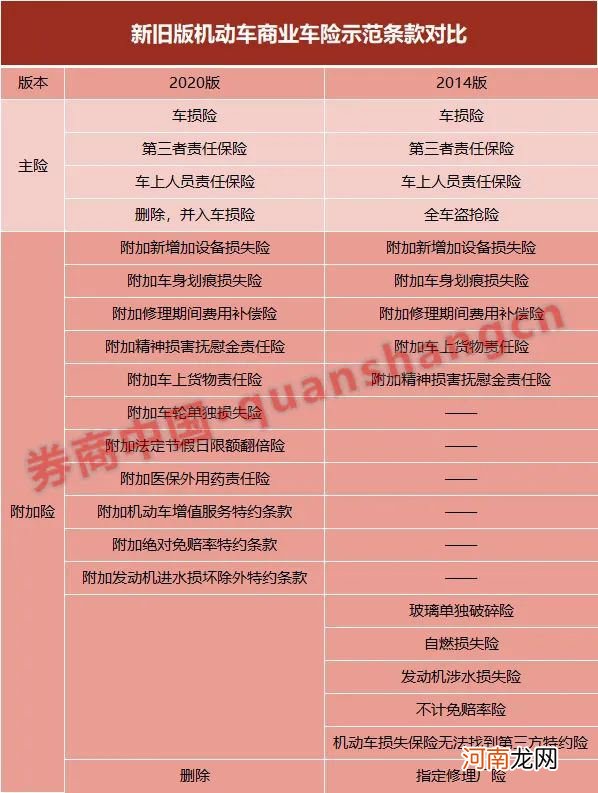

比如过去可以选择的盗抢险、玻璃破碎险、自燃、发动机进水、不计免赔、指定修理厂、无法找到第三方险等7个附加项目 , 现在统一打包进了车损险 , 对于以前购买过附加险的车主确实是降价了 , 但是对于以前没有买附加险的人 , “被动附加”后 , 价格的下降就不明显了 , 甚至还有可能出现上涨 。

文章插图

关于车损险是否应该扩大范围 , 业界也一直存在着争议 。有人认为 , 为了提升车主用户体验 , 减少车险“这也不赔 , 那也不赔”的印象 , 车损应该将玻璃破碎、自燃等风险包括在内 。但有人认为 , 商业车险和交强险不同 , 遵循的是自愿购买原则 , 应该给消费者选择权 , 避免将冷门险种打包销售 。

有业内人士曾质疑 , 将7个附加险纳入主险 , 形成新的示范条款 , 从条款看扩大了保障 , 又简化了产品 , 是有道理的 , 但从费率看 , 所增加的这几个附加险是保险公司利润最丰厚、赔付率最低的几个险种 , 例如盗抢险、玻璃单独破碎、发动机涉水等 , 赔付率都非常低 , 意味着费率高 , 过去这些附加险不是强制投保 , 客户可以选择 , 费率高一些还有情可原 , 现在将这些责任全部纳入主险、所有客户必须捆绑购买的同时 , 简单把当前过高的附加险保费也直接加进来 , 是不合理的 。

多个因素会导致保费上涨

商业险保费=基准保费×费率调整系数 , 其中“费率调整系数”又包括3项 , 分别是无赔款优待系数(今年不出险 , 明年有折扣)、交通违法系数、自主定价系数(根据对人和对车的风险的判定 , 每家公司自定义) 。

一位4S店人士对采访人员表示 , 车改后 , 保费与车主的性别、年龄、驾龄、征信、驾驶证是否扣分 , 是否有理赔记录等70多个风险因子有关 。驾驶人的年龄、性别、驾驶习惯等以及车型都会影响到保费 。

一位财险公司广东负责人对采访人员表示 , 从新车险的情况看 , 风险因子调整的变化对保费影响较大 。车改的导向是 , 让行为习惯好、理赔次数少的车主保费更低 , 赔付记录多的车主保费增长更快 。

多位近期续保的车主对采访人员表示 , 新车险的保费下降了10%-15% , 因为自己连续2-3没有出险 。

车改后 , 不同车型的保费差异变大 。车型因子被划分为30档 , 事故率低、维修费用低的车型 , 基准纯风险保费相比以前有所下降;豪华车型因为零整比高、维修贵 , 在此次改革的车型分档中被提高级别 , 商业保险也会有比较、明显的增长 。

在采访人员的采访中 , 多位车主表示 , 今年的佣金返点没有了或者减少了 。上述4S店人员也表示 , 今年渠道将返点直接改为减保费 。有部分车主发现 , 去掉返点的收入后 , 今年实际支出的保费要比去年多 。

- 美媒:中国芯片产业站上发展新风口

- 收藏马未都:如何看宋代建盏的新与老

- 给你摸一下

- 新妈百问:宝宝能吃牛肉粥吗

- 新生儿太乖和异常动作解密

- 新时尚无刘海短发 无刘海短发女生不一样的帅气感

- 最新花苞头 超简单花苞头盘发图解

- 韩式新娘盘发 唯美范的韩式新娘盘发发型图片

- 美媒:伊朗新型导弹命名为“苏莱曼尼” 射程约1400公里

- 俄空天军耗资8.7亿美元为战机采购最新R-77空空导弹