_原题为:新车险降没降价?有车主抱怨保费不降反升 什么情况?保费为何上涨容易下降难?

摘要【新车险降没降价?有车主抱怨保费不降反升 什么情况?保费为何上涨容易下降难?】根据改革初衷 , 本次车险改革的目标是“降价、增保、提质” , 要在短期内对消费者做到“三个基本”:价格基本只降不升 , 保障基本只增不减 , 服务基本只优不差——也就是传说中的“加量不加价” 。根据行业普遍预测 , 车险保费规模下降将在15%-20%之间 。(券商中国)

车险改革实施十余天 , 新的声音出现了 , 说好的降价 , 原来是别人家的车 。

车险降价不及预期

9月19日车险改革正式落地后 , 近期续保的车主已经感受到了车改前后的变化 。

根据改革初衷 , 本次车险改革的目标是“降价、增保、提质” , 要在短期内对消费者做到“三个基本”:价格基本只降不升 , 保障基本只增不减 , 服务基本只优不差——也就是传说中的“加量不加价” 。根据行业普遍预测 , 车险保费规模下降将在15%-20%之间 。

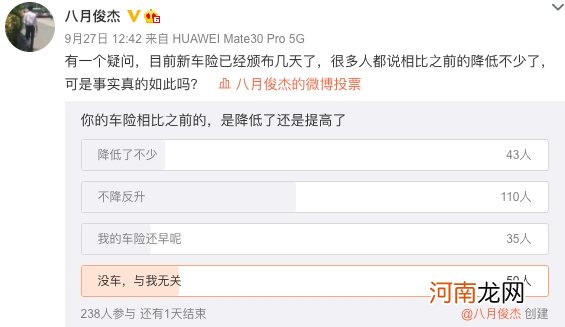

但随着新车险在市场上推开 , 一些新的声音也出现了 。有微博网友27日发起了一个针对保费升还是降的投票 , 截至2日下午 , 参加投票的238人中 , 110人选择了“不降反升” , 43人选择“降低了不少” 。选择“不降反升”的车主 , 为样本量的46% , 已经接近一半 。

文章插图

虽然问卷样本量不大 , 但券商中国采访人员对近期续保的车主采访也发现 , 车主对于实际保费降低的感受不一 , 有人因为三年未出险 , 保费继续下降;有人今年的保费虽低于去年 , 但因为返点取消了 , 实际花费还涨了;另外 , 有人因为车损险增加了项目 , 保费较去年出现提升 。

还有人在社交网络上抱怨 , 自己的车损险被捆绑了一堆过去没有选的保障 , 导致保费上涨 。

文章插图

新车险上市后实际执行情况如何?被加价的车主是个别情况 , 还是有一定代表性?券商中国采访人员采访发现 , 新车险的基础费率虽然下调了 , 但是并不意味着车主都能省下保费 , 一方面 , 部分险种的保障范围和额度增加了 , 另一方面 , 保险公司的自主定价因子相比之前发生变化 , 影响保费的因素也增加了 。

费率降 , 保障升

今年9月7日 , 中国精算师协会发布了新版商车险基准纯风险保费表 , 2020版新车险纯风险费率比旧版降价了大约三分之一 。

新版车险风险费率的下降 , 反映了这些年道路交通状况的改善 , 出险率的降低 , 以及保险业风控能力提高取得的成果 , 将为车主带来实惠 。新版费率为车险提供了降价空间 , 也为车险改革“降低保费”的目标提供了精算基础 , 但是为何有人感受不到这个力度?

这得从车险改革方案说起 。新车险有主要变化有:

1、交强险总责任限额从12.2万提高到20万;

2、第三者责任险从原来的5-500万 , 提高至10-1000万;

3、车损险责任扩大 , 增加了盗抢险、玻璃破碎险、自燃、发动机进水、不计免赔、指定修理厂、无法找到第三方险等7项;

- 美媒:中国芯片产业站上发展新风口

- 收藏马未都:如何看宋代建盏的新与老

- 给你摸一下

- 新妈百问:宝宝能吃牛肉粥吗

- 新生儿太乖和异常动作解密

- 新时尚无刘海短发 无刘海短发女生不一样的帅气感

- 最新花苞头 超简单花苞头盘发图解

- 韩式新娘盘发 唯美范的韩式新娘盘发发型图片

- 美媒:伊朗新型导弹命名为“苏莱曼尼” 射程约1400公里

- 俄空天军耗资8.7亿美元为战机采购最新R-77空空导弹