在招股书中,京东数科强调,公司认为目前在中国以及全球范围内不存在与公司全面竞争的企业,但在产业数字化的发展浪潮中,公司仍将面临激烈竞争 。蚂蚁集团、Salesforce、阿里云分别在数字经济范畴下科技、行业和生态的不同层面或不同领域开展业务,但这些公司客户群体、经营范围、业务模式与公司均存在一定差异,并不直接可比 。

毛利率逾60%

报告期各期,京东数科营业收入分别为90.70亿元、136.16亿元、182.03亿元及103.27亿元,保持高速增长;归母净利润分别为-38.20亿元、1.30亿元、7.90亿元及-6.70亿元 。

具体看各项业务,报告期内,京东数科来自商户与企业服务领域的收入占比持续下降,而来自金融机构服务领域和政府及其他客户服务领域的收入均快速增长,收入占比均不断提升 。2020年上半年,京东数科金融机构数字化解决方案收入42.84亿元,占比41.48%;商户与企业数字化解决方案收入54.09亿元,占比52.37%;政府及其他客户数字化解决方案收入5.75亿元,占比5.57% 。

值得注意的是,报告期各期,公司的综合毛利率分别为54.69%、64.38%、65.77%和67.08%,京东数科在2018年、2019年连续两年分别实现盈利 。剔除股份支付费用影响后,京东数科已经持续实现盈利,累计未弥补亏损持续降低 。

报告期各期,公司存在的累计未弥补亏损分别为65.09亿元、63.92亿元、59.32亿元及47.89亿元 。公司表示,基于报告期内盈利状况的变化趋势,预计未来累计未弥补亏损会随着公司的盈利而进一步降低 。

高毛利率背后是持续技术研发的支撑 。报告期各期,公司的研发费用分别为10.78亿元、17.43亿元、25.67亿元和16.19亿元,占营业收入的比例分别为11.88%、12.80%、14.10%和15.67%,占比持续上升 。

截至2020年6月,京东数科共有在岗员工数9989人,其中研发人员及专业人员占公司员工总数的比例约为70% 。截至8月31日,公司及子公司拥有专利或专利申请2230项 。风险管理应用中的授信评分卡主模型已迭代至第11个版本,模型变量200万维,属于高维度复杂模型 。

刘强东为实控人

京东数科的业务可谓起步于京东集团的零售生态,与京东零售、京东物流等业务板块共同构建京东生态 。招股书称,公司与京东集团各板块之间建立了高度战略协同和长期、稳定、互惠的商业关系 。

京东集团是京东数科的大客户和供应商 。招股书显示,报告期各期,公司向京东集团销售商品和提供服务的金额分别为26.75亿元、39.60亿元、53.12亿元及30.86亿元,分别占同期营业收入的29.50%、29.08%、29.18%及29.89%;公司向京东集团采购商品和服务的金额分别为9.93亿元、9.09亿元、7.12亿元及3.57亿元,分别占同期营业成本及期间费用的8.13%、8.91%、4.68%及3.73% 。

京东数科强调,目前公司与京东集团业务定位存在差异,不存在对公司构成重大不利影响的同业竞争,但双方未来都可能进入现有业务范围之外新的业务领域,从而在这些新的业务领域产生竞争,双方已签署业务范围划分协议 。

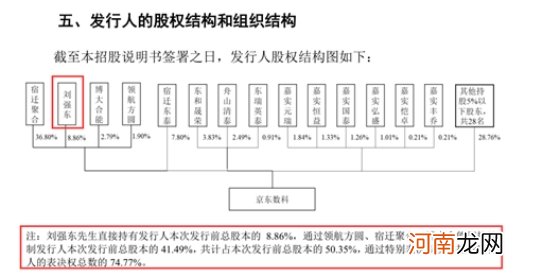

在股权上,京东集团通过其境内设立的外商独资企业江苏汇吉协议控制内资企业宿迁聚合,并通过宿迁聚合间接持有京东数科36.80%的股份 。

刘强东为京东数科控股股东、实际控制人 。京东数科设置了特别表决权机制,A类股每股可投10票,B类股每股可投1票 。刘强东通过直接和间接控制公司A类和B类股份共计拥有公司本次发行前74.77%的表决权 。他现在担任京东数科的董事长 。

文章插图

来源:招股书

十余只“概念股”将受益

- 79份“罚单”直指上市公司实控人!董秘直言:我们也在努力管住他们的手

- 封控区和管控区哪个更严重 管控区可以正常出入吗

- “分手”后仍念旧情?这个集团为何花4.5亿买下ST公司控股权?

- 监控发现老公和婆婆有关系 他们俩怎么能这样对我

- 春节控制饮食防肠胃炎

- 新型股票内幕交易犯罪!用木马病毒操控2400多台计算机 非法获利逾180万

- 调控升级!这个一线城市二手房“降温”!但租房“热”了

- 12妙计,有效应对宝贝失控

- 太强了!简单6步,折出一款可控制方向的酷毙纸飞机

- 深交所:本周对创业板近期涨幅异常的低价股持续进行重点监控