招商证券认为,政策助力券商进入新一轮发展周期 。资本市场政策红利不断,包括并购重组松绑、再融资新规、证券公司股权管理推动分类监管、创业板注册制改革等 。监管资源倾向龙头券商,行业集中度继续提升 。此外,居民资产增加权益配置,证券公司财富管理业务和机构业务都将面临重要机遇期 。

“双节”临近,持股or持币?

国庆节、中秋节叠加,沪深两市假期期间休市,10月9日(星期五)起照常开市 。节前持股还是持币,可能是目前投资者最为关注的话题 。

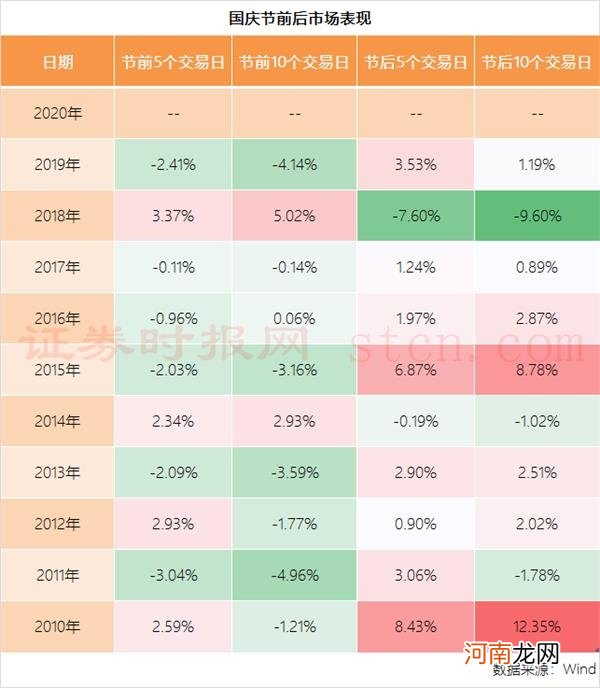

从历史数据来看,国庆长假前,市场表现一般都比较清淡,多数情况下都处于缩量下跌状态,而节后成交明细恢复,市场赚钱效应也会有所增强 。数据显示,节前5个交易日,大盘上涨概率只有40%,到节后5个交易日大盘上涨概率明显偏高,达到80% 。

业内人士分析认为,为了规避长假期间可能出现的意外风险,多数投资者倾向于持币过节,所以节前卖出力量更强,市场一般呈调整走势,而节后需要将持仓恢复到节前水平,买入力量更强,市场多呈上涨走势 。而从具体板块来看,以金融为代表的大盘板块往往能够获得超额收益 。节后恢复仓位的过程中,市场需要承接较多的流入资金,以金融为代表的大盘板块流动性好、容量大、波动小,往往能录得更高收益 。

文章插图

机构展望四季度操作策略

今年春季以来,在经济动能修复、流动性宽松等因素的推动下,A股市盈率和风险偏好持续修复,在此过程中创业板的弹性高于市场整体,部分行业的估值也站上了历史高位 。7月中旬以来,相对高估值板块出现震荡调整,而低估值板块有所上涨 。近期市场走势整体较为平淡,结构分化明显,部分消费和周期细分行业相对强势,股市观望情绪较浓 。增量资金流入减弱,外部风险持续扰动,股市“存量博弈”特征明显 。

长城证券认为,国内经济修复顺利进行,企业盈利底部回升 。制造业PMI连续六个月保持在荣枯线以上 。和生产端相比,需求端的恢复速度仍然较慢 。中报业绩方面,全部A股的净利润增速仍是负数,但是和Q1相比已实现V型改善 。创业板和中小板的中报业绩均实现了正增长,环比增幅较大 。中报业绩相对较好的板块为必需消费、白酒、线上消费、医疗用品、建材、机械等 。

具体配置建议方面,长城证券建议,(1)从业绩确定性+高景气度的角度出发,建议继续关注食品饮料、医药生物、农林牧渔等优质赛道 。(2)从经济复苏的角度出发,积极布局具有业绩+估值性价比的部分顺周期行业,包括化工、交运、有色金属、机械、建筑、建材等 。(3)持续关注受益于流动性宽松+资本市场改革+市场活跃度提升的券商板块 。(4)近期科技成长板块的风险偏好受到压制 。不确定性因素正在逐渐被消化,景气度相对较高的消费电子、新能源、光伏、军工等细分行业有望重新出发 。(5)主题投资方面建议关注十四五规划、国企改革、中日韩自贸区等 。

(文章来源:证券时报网)

【金融“大象”再起舞 沪指重返3300点 节前持股or持币?机构四季度策略来了】 (责任编辑:DF142)

- 10年不减持!这家上市公司二股东给出A股“最长情”承诺

- “医药茅台”、“酱油茅台”大跌20%后 “真茅台”也放量杀跌!机构抱团瓦解了?

- 大金融板块发力 后市如何演绎?机构:布局高增长板块

- 快手网红一哥花4亿“炒股” 狂拉两个涨停!5800万粉丝 要培养30个李佳琦

- “生效日号角”吹响!北向资金大举进场A股扫货

- “心灵鸡汤”鲨鱼快讯app文章转发月入上万,微信朋友圈暗藏杀机。

- 父母眼中的“危险世界”

- 宝宝啼哭是一种“语言”

- 为什么孩子容易“怕生”

- 五招教孕妇防辐射