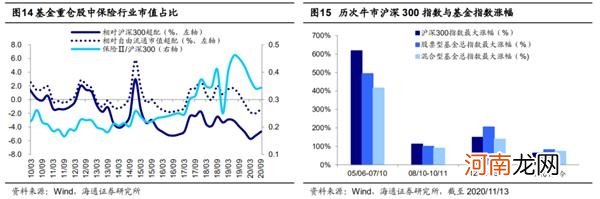

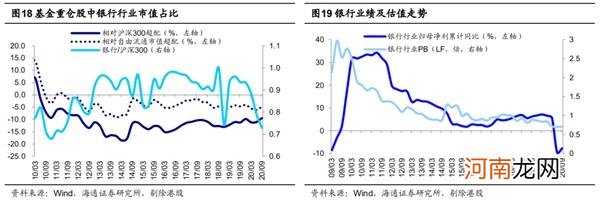

此外,重视银行、保险等低估的后周期板块 。一方面,宏观经济数据回升支持金融地产估值修复,银行是典型的后周期行业,经济数据改善后银行业绩也将好转,资产质量担忧下降,PB将修复,目前银行业PB(LF)仅0.68倍,20Q3/Q2归母净利润累计同比增速分别为-7.7%/-9.4%,银行股业绩底已现,估值盈利性价比较好 。另一方面,四季度基于排名等因素,会出现资金博弈的现象,以大金融为代表的板块低涨幅、低配置、低估值,历史上看这些行业在四季度可能被资金追逐 。

文章插图

文章插图

文章插图

文章插图

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化 。

(文章来源:证券时报网)

(责任编辑:DF142)

- 男人备孕多补充海产品

- 朴海镇李泰兰结婚照片 从荧幕情侣到秘密完婚两人相当低调

- 婴儿通过成人眼睛获取信息

- 通过“五看”判定奶量够不够

- 特色幼儿园和普通幼儿园哪个好

- 宝宝的六感刺激

- 突发!又有富豪“被抓” 集团年销售超800亿!警方通告:旗下公司涉嫌非法集资

- 可以通过哪些途径挑选幼儿园

- 北向资金开启“做差价”模式 深股通连续5日净卖出

- 空气刘海发型图片 韩式甜美空气感刘海发型