明年A股整体前高后低

中国资产崛起背后,明年A股能不能投,怎么投?对此张夏给出的答案是,中长期看好,但需小心短期波动 。

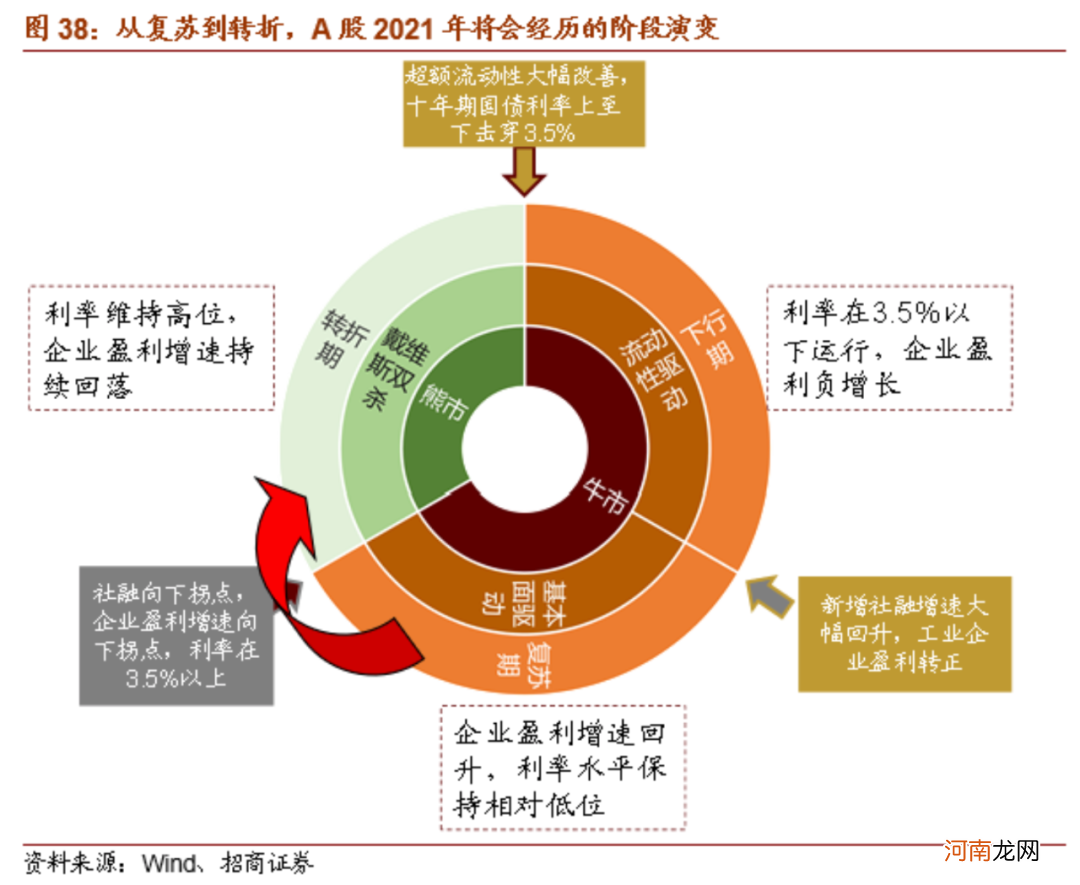

他认为,A股自2020年四季度到2021年上半年处在典型的复苏期,体现为基本面驱动的特征,上半年布局盈利驱动三条主线,风格扩散并均衡化 。但需警惕的是,以二季度作为分水岭,将会进入转折期,可能会面临较大的估值下行压力 。A股整体呈现前高后低的局面,预期回报率将会明显低于2020年 。

一个共识是,全球经济周期将在明年对A股投资产生较大的影响 。随着疫情的缓解和疫苗的出炉,压抑的信用扩张和消费投资需求将会推动全球经济在2021年进入上行周期,同时带来通胀的快速上行 。然而随着通胀的升温和经济上行,欧美日央行货币扩张的速度会边际放缓,体现为流动性的边际不那么宽松 。

文章插图

传导到中国境内,国内出口增速将保持高位,叠加价格水平提升将推动中国企业盈利进入上行周期至明年二季度 。同时,全球进入扩张期会使中国央行边际上收紧货币和信用,中国信用周期领先全球进入下行 。

在此推演下,2021年中国信贷周期将会进入下行周期,利率将会上行至高位,构成偏紧的金融环境;经济、通胀和企业盈利加速上行至二季度出现拐点;全球经济复苏、5G在全球范围建设加速、电动智能汽车趋势加速、消费电子更新等需求使得科技进入上行周期 。

文章插图

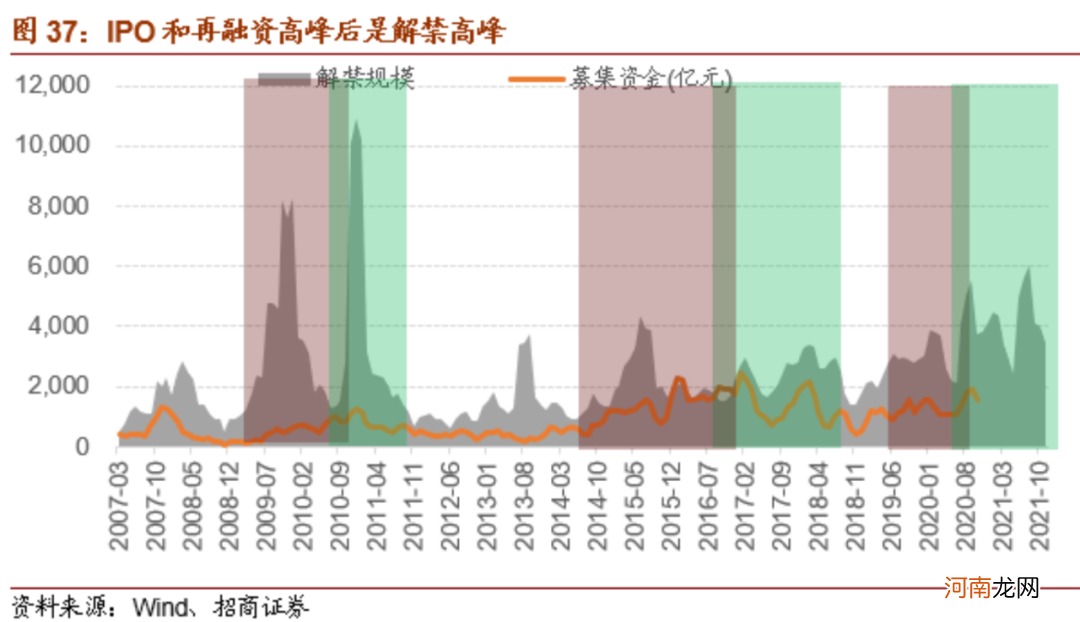

同时需要注意的是,每次对资本市场推出新的市场,鼓励融资,则股票发行规模明显增加,市场伴随上行 。但一年之后,前期发行的股票将连同老股一起进入解禁期——“后政策红利期” 。2021年,股票市场将进入后政策红利期,解禁规模将会明显扩张,股票供给将会明显加大 。

综上所述,A股在2020年11月开始将会继续处在上行期,明年二季度之后逐渐过渡到转折期,可能会面临估值下修的压力 。

从“抱团300”到“挖票800”

基于上述预期,张夏认为,2021年布局需要遵循三个“超预期”和一个“必须防”:中国出口有望超预期、全球通胀有望超预期、疫情控制有望超预期;以及必须提防新增社融年内转为负增长所带来的风险,下半年低估值高股息策略有望胜出 。

文章插图

张夏表示,当前消费科技医药龙头估值过高,虽然2021年业绩继续增长,但是需要消化估值 。简单来说,就是中证100(价值指数的代表),中证1000指数(中小盘风格的代表)相对消费科技医药龙头的收益率差会明显收窄 。

资金角度来看,公募基金2021年的发行节奏可能相对放缓;全球资金重新流入A股,对于高估值的白马股,北上资金会选择减持;2021年保险保费收入增加,社保继续入市,银行理财资金有望逐渐加速入市,中低风险偏好的资金增多 。

具体到风格方面,2021年会显著均衡,机构注意力会从“抱团300”扩散到“挖票800”,业绩改善的行业、板块和个股在明显增多 。由于此前机构主要关注核心300,伴随企业盈利全面改善,值得挖掘的个股机会将会明显增多 。但注册制全面加速,其余3000多只股票仍缺乏关注和机会 。

总体而言,2021年的风格可归纳为“风格均衡,价值回归,挖票为王” 。

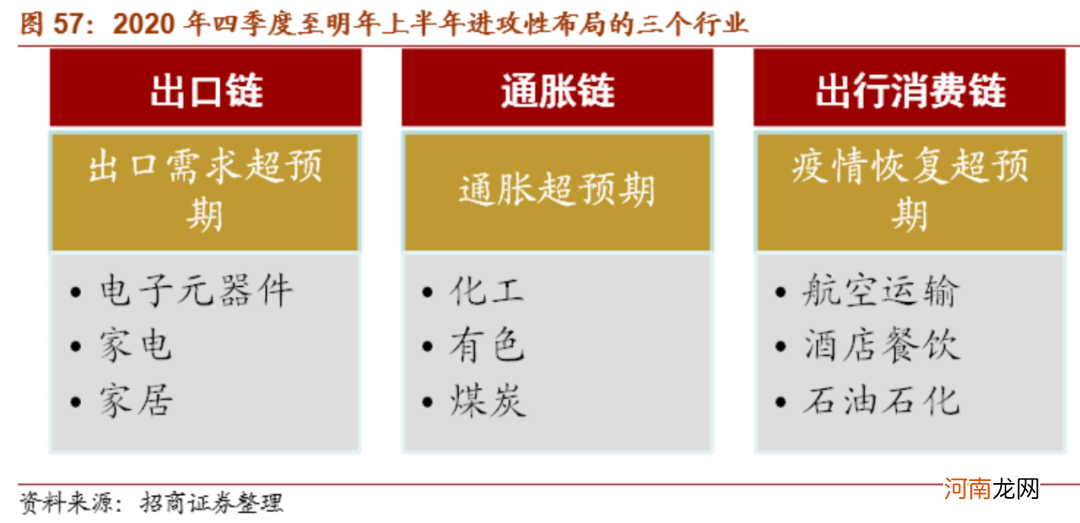

基于此,张夏建议,在产业趋势和主题方面围绕三大主线布局:主线一,关注海外需求扩张且对我国依存度高的领域,如家具、机电产品、汽车零部件、医疗设备、精细化工品等;主线二,库存低位且需求向好的行业可能涨价,关注大宗商品、地产后周期消费品等;主线三,疫情受损板块如出行服务和线下消费具备较大反弹空间,如航空运输、景点、机场等 。

- 2800亿白马跌停 A股吸金兽狂泻!发生了啥?一则爆料泄露潜规则?

- 2200亿白马罕见大跌 350家机构慌了?8只机构抱团股成“香饽饽”

- A股三大指数走势分化:创业板指跌逾1% 有机硅概念股大涨

- 隔夜外盘:美股三大指数集体收跌 蛋壳公寓暴涨逾90%

- 奇信股份跌停 雪杉基金前海宏泰恒信等3私募为股东

- 美股尾盘500点大跳水 浑水疯狂做空:欢聚时代跌26% 90%营收是假的?

- 行业龙头股价跌幅接近20% 冠脉支架冲击波未了

- 芯片龙头一度暴涨15% 北上资金已大举增持 超跌滞涨股仅11只

- 长安汽车一度跌停 一机构卖出4.3亿元

- 买了股票就暴跌 有人巨亏290万!特大跨境“杀猪盘”团伙落网 涉资超2亿