文章插图

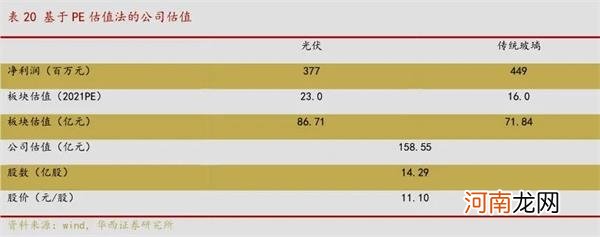

基于PE估值法的金晶科技公司估值

PB估值法:上述金晶科技可比公司平均PB为5.52倍,考虑到金晶科技规模小于上述企业,出于保守角度考虑给予公司20%估值折价,则公司对应PB为4.42倍PB,对应股价13.08元/股 。

华西证券综合考虑两种估值方法,保守情境下采用估值相对低的PE法,即给予公司2021年目标价11.10元/股,对应合理估值158.55亿元 。

目标价靠谱吗?

相较于普通个人投资者,券商行业分析师深耕各自领域,研究专业性明显更高,信息获取也更为容易 。所以对于机构与个人投资者而言,细读券商研报是提高交易成功率的途径之一,而券商给出的投资评级或目标价也能够提供一定参考 。

但券商在给予公司评级或目标价时,有一定程度上的主观因素和市场因素 。

例如华西证券在制定金晶科技目标价时,三个重要的变量一是公司明年的净利润预测,二是各业务可比公司明年的PE预测,三是公司各业务相较可比公司的PE折溢价幅度,三者都具有主观因素 。同时,可比公司的估值也势必受到市场环境影响,与公司实际价值有所偏离 。

另外,随着消息面或基本面变化,券商给出的具体公司目标价也可能随时发生变化 。

如贵州茅台从2018年的477元/股涨至目前的1821元/股,其间部分券商给出的目标价持续水涨船高;又如某科创板公司上市初的短短两个月内,同一家券商给出的目标价从95元/股骤然下调至47.50元/股,调整幅度之大令人咋舌 。

由此来看,投资者还需结合自己的判断,有所取舍地使用券商研报等相关资料 。

(文章来源:上海证券报)

(责任编辑:DF064)

- 宋代建盏,即使你不懂艺术,只要你喜欢美,就会被它深深吸引

- 不绕过这8大坑,二胎不敢生!

- 5-99岁| 有了这套数学游戏,孩子的数学推理能力会得到极大的锻炼

- 孩子不爱学习的原因找到了,原来是因为大人做了这件事…

- 勇敢者游戏决战丛林豆瓣评分是多少 观影前需要知道这些

- 点餐只能扫码|点餐只能扫码合理吗 扫码点餐好不好

- 新三板日报:这只精选层概念股变“仙股” 上百名股东踩雷

- 遭遇“核按钮”!多只热门股跌停 最多203万手巨额卖单疯狂砸盘

- 离婚,只是另一个开始!

- 妈妈,请别这样对我说!