_原题为:这只低价光伏股又封板,券商还在喊翻倍……

摘要【这只低价光伏股又封板 券商还在喊翻倍】华西证券看好金晶科技的理由是:公司是国内前十大玻璃生产企业,目前拥有10条浮法玻璃生产线,名义产能3780万重量箱,市场份额3.5%左右 。公司在超白玻璃领域首屈一指,10条产线中至少6条能够生产超白浮法玻璃原片,国内外重点标志性工程基本都使用公司超白原片 。(上海证券报)

文章插图

受消息面刺激,光伏、风电板块今日高开高走,早盘领涨两市 。其中,金晶科技的表现尤为突出,公司股价在上周五涨停的基础上,今日开盘不到两分钟再度封上涨停,截至午盘涨停板封单超过25万手,两连板似乎势在必得 。

券商研报给出翻倍目标价

金晶科技股价连续涨停,可能与一篇研报有关 。

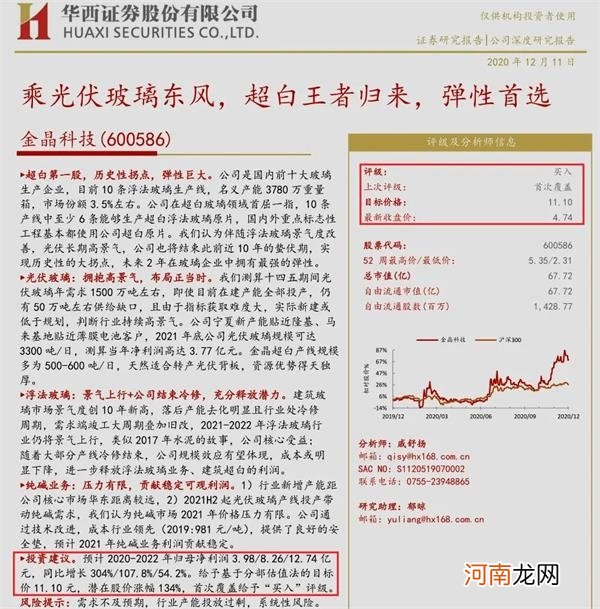

12月11日,华西证券分析师戚舒扬发布题为《金晶科技:乘光伏玻璃东风,超白王者归来,弹性首选》的公司深度研报,首次覆盖公司并给予“买入”评级 。

【这只低价光伏股又封板 券商还在喊翻倍】最引人关注的是,华西证券这篇研报给予金晶科技目标价11.10元/股 。在这篇研报发布前一日,金晶科技收盘价还只有4.74元/股,对应潜在涨幅高达134% 。

文章插图

华西证券研报给出金晶科技翻倍目标价

而在这篇研报发布后,金晶科技股价随即直线拉升,直至今日午盘已连续两日涨停 。但即便收获两连板,金晶科技最新价5.73元/股,距离华西证券给出的目标价仍有94%的潜在上涨空间 。

金晶科技主营业务包括浮法玻璃、在线镀膜玻璃和超白玻璃的产销 。公司最新市值81.87亿元,在整个玻璃板块处于中游位置,是光伏玻璃龙头福莱特市值(666.32亿元)的八分之一左右 。

金晶科技并非传统的机构重仓股 。一方面,公司三季报十大股东只有嘉实基金、广发基金两家基金公司持股,其余多为自然人 。另一方面,在华西证券的这篇研报发布之前,金晶科技最近一篇券商研报还要追溯到2018年4月 。显示该股此前并没有被买方与卖方机构深度覆盖 。

目标价如何制定?

具体来看,华西证券看好金晶科技的理由是:公司是国内前十大玻璃生产企业,目前拥有10条浮法玻璃生产线,名义产能3780万重量箱,市场份额3.5%左右 。公司在超白玻璃领域首屈一指,10条产线中至少6条能够生产超白浮法玻璃原片,国内外重点标志性工程基本都使用公司超白原片 。

华西证券认为,伴随浮法玻璃景气度改善,光伏长期高景气,公司也将结束此前近10年的蛰伏期,实现历史性的大拐点,未来两年在玻璃企业中拥有最强的弹性 。

华西证券制定金晶科技目标价,主要运用了PE、PB两种估值方法 。

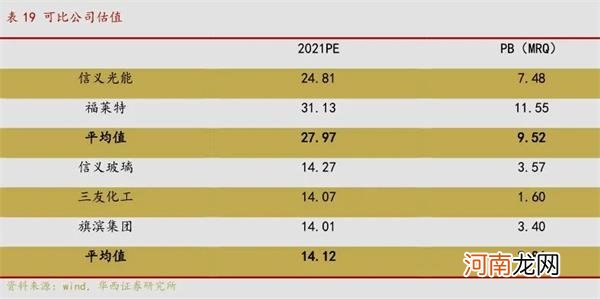

PE估值法:估算2021年,公司光伏玻璃贡献利润3.77亿元左右,其余业务贡献利润4.49亿元左右 。并选取信义光能、福莱特作为光伏业务可比企业,选取旗滨集团、信义玻璃、三友化工作为传统玻璃及纯碱业务可比公司 。则光伏玻璃、传统玻璃可比公司平均估值分别为27.97倍、14.12倍2021预期PE 。

文章插图

金晶科技可比公司估值

考虑到公司光伏业务规模低于头部企业,给予公司光伏板块23倍PE估值;由于公司浮法玻璃原片定位高端市场,非普通建筑级的中高端原片占比较高,给予公司浮法玻璃及其他业务16倍PE估值 。根据分步估值结果,PE法对应目标市值158.55亿元,对应目标价11.10元/股 。

- 宋代建盏,即使你不懂艺术,只要你喜欢美,就会被它深深吸引

- 不绕过这8大坑,二胎不敢生!

- 5-99岁| 有了这套数学游戏,孩子的数学推理能力会得到极大的锻炼

- 孩子不爱学习的原因找到了,原来是因为大人做了这件事…

- 勇敢者游戏决战丛林豆瓣评分是多少 观影前需要知道这些

- 点餐只能扫码|点餐只能扫码合理吗 扫码点餐好不好

- 新三板日报:这只精选层概念股变“仙股” 上百名股东踩雷

- 遭遇“核按钮”!多只热门股跌停 最多203万手巨额卖单疯狂砸盘

- 离婚,只是另一个开始!

- 妈妈,请别这样对我说!