而此前华泰证券的一份研报表示,中长期来看,白酒行业步入存量竞争阶段,龙头企业马太效应凸显 。高端白酒:具备定价权的龙头企业仍有望延续快速成长,集中度进一步提升 。次高端白酒:具有根据地市场的品牌进可攻退可守,期待外部拓展 。中低端白酒:中小企业或将加快出清,全国化品牌优势明显 。

招商中证白酒基金经理侯昊表示,白酒讲究品牌和稀缺性,不同香型具有相应的消费者黏性,将具备长期的生命力,龙头白酒带动酱酒氛围的提升有望带动全行业红利 。

而私募大佬、林园投资董事长林园更是语出惊人,其认为高端白酒板块,像贵州茅台这样的公司,60倍PE是一个合理的估值 。当前茅台的产销供不应求,卖出茅台的人都是傻子 。

外资积极流出白酒板块

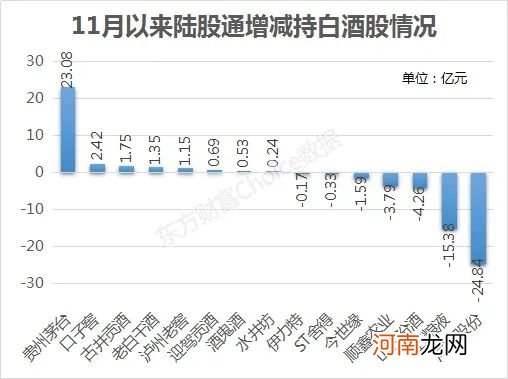

不过,11月以来,“聪明钱”北向资金正在积极流出白酒板块 。东方财富Choice数据显示,截至12月8日,按持股量变动乘以区间成交均价计算,陆股通15只白酒标的股中,有8家被陆股通增持,另7家则被减持,整体净流出19亿元 。

具体看,贵州茅台、口子窖、古井贡酒、老白干酒和泸州老窖5家公司11月以来被陆股通增持过亿,贵州茅台更是被增持23亿元 。

相反,洋河股份、五粮液、山西汾酒、顺鑫农业和今世缘5家公司11月以来则被陆股通减持过亿 。洋河股份和五粮液均被减持超10亿,具体分别是25亿元和15亿元 。

文章插图

此外,从近期各大券商的2021年年度策略报告中来看,2021年几乎所有券商都看好低估值的顺周期板块,主要包括有色金属、机械、家电和汽车等 。而医药、消费、科技等更多被认为具有长期的配置价值 。招商证券的张夏认为,2021年预期回报率或明显低于2020年,2021年整体呈现前高后低的局面 。

甚至有市场人士认为,除了A股起步的前几年外,这么多年来,上证指数还没有出现过连续3年收阳线的先例,2021年能不能翻红都是值得商榷的一件事 。一旦转跌,这对那些估值高企的板块,显然是不利的 。

行情不给力,可白酒却在不断走高 。而对于白酒,到底是那英《征服》中的“就这样被你征服”,还是那英《毒药》中的“你微微一笑将我套牢”,更能代表你的想法呢?

(文章来源:东方财富研究中心)

【10倍股集中营!最高820倍 吃土的A股全靠它了?】 (责任编辑:DF075)

- “股东免费玩 还报差旅费” 这家公司股价涨停!股民买入后哭了:第二天跌停

- 重磅!国产疫苗海外获批上市 有望受益概念股出炉

- A股又开始“吃土”模式 尾盘意外“跳水” 发生了什么

- 惨烈爆仓!连续11个跌停 股民倒欠券商200万!深交所暂停仁东控股融资买入

- A股三大指数收跌:创业板指跌近2% 券商股领跌

- 隔夜外盘:美股三大指数集体收跌 纳指跌近2%

- 中兵红箭大股东忙减持 小股东忙维权

- 永辉超市:减持国联水产2%股份 将产生投资收益4158万元

- 监管重磅出手 暂停融资买入!仁东控股崩盘 30亿杠杆资金被埋

- 不只是苏宁控股股权 张近东还质押苏宁置业股权给淘宝