文章插图

2)智能手机高端化有望驱动互联网收入提升 。米10系列高端机热销,公司前三季度国内市场3000元以上手机出货量超460万台,同比增长8倍 。中高端产品销量提升有助于互联网ARPU提升 。

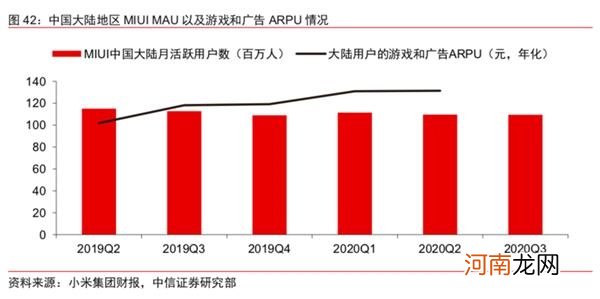

3)海外互联网收入有望持续稳健提升 。20Q3公司的海外MIUI月活达到2.59亿(同比+44.7%),海外互联网收入7亿元(同比+75.6%),占互联网整体的12%,ARPU相对较高的欧洲用户增长推动海外互联网加速增长 。

文章插图

4)电视的互联网变现具有较大潜力 。公司智能电视前三季度出货860万台,连续7个季度国内市场排名第一 。20Q3智能电视和小米盒子的月活为3580万(同比+49.9%),付费用户420万(同比+28.2%),付费率11.7%,付费内容主要聚焦、儿童、教育等内容,付费渗透率和客单价提升空间较大 。

文章插图

5)线下新零售发力 。小米之家第1000家店近期落户成都 。未来综合考虑中国城市Mall数量快速提升,以及县域新零售发展,我们判断公司线下店数量有望超过5000家 。线下店将有助于公司手机和AIoT的品牌影响力和销量提升 。

6)最大的潜力:物联网设备的互联网变现 。中长期看,透过更多AIoT设备的数据积累和场景拓展,如果AIoT业务实现互联网变现的真正突破,公司的估值潜力将持续超预期 。

风险因素:

国内智能手机竞争进一步加剧的风险;线下渠道拓展不达预期的风险;大家电进展不达预期风险;智能家居渗透率提升不达预期的风险;海外AIoT增长不及预期的风险;AIoT网络安全性出现恶性事故的风险;海外数据和隐私政策监管等风险;广告业务不及预期的风险;金融科技业务恢复不达预期的风险;增发或高管减持导致市场情绪大幅波动的风险等 。

投资策略:

【小米离万亿市值还有多远?】小米手机×AIoT战略剑指下一代科技红利,公司有望跻身万亿市值俱乐部 。

智能手机业务市场份额重回全球前三是公司2020-2021的股价驱动力,展望未来3-5年,我们认为公司的核心竞争力和股价驱动力将演变为AIoT持续发力 。公司在AIoT市场地位稳固,具有极强的先发优势和体系优势,大概率成为中国市场上的两家重要玩家之一 。考虑到AIoT赛道的万亿成长空间,目前仍处于早期的发展阶段,以及公司极强的市场地位,我们暂基于2020年预测收入给予公司AIoT业务3倍PS估值 。伴随资本市场对于小米认知的持续加深,我们认为上述估值水平仍有进一步提升的弹性 。

我们上调公司2020-2022年Non-IFRS净利润预测至123/160/222亿元(原预测为120/152/212亿元),我们上调公司目标价至36港元,对应2022年33倍综合PE,对应市值8700亿港元(7300亿人民币),维持公司“买入”评级 。

(文章来源:中信证券许英博团队)

(责任编辑:DF010)

- 少食多餐宝宝远离便秘更健康

- 买免税品可以寄回家了 海南即将放开离岛免税寄递业务

- 让宝宝远离垃圾食品3个妙招

- 产妇如何远离肥胖?

- 离别的话

- BB远离15种有毒日常用品

- 今天6万亿白酒迎来调整!年报行情渐入佳境 这些预增股全线大涨!

- 抱团股大跌 有人直呼有泡沫 有人却说现在撤离没信仰

- 这些气味应远离宝宝

- 分娩前有什么征兆 这10种现象说明要生了