文章插图

麦肯锡研报指出,中国在光伏领域具有巨大优势,相对优势在所有行业排名第一,超过中国的铁路、家电 。陈瑶认为,买中国光伏制造企业,就是买全球光伏制造龙头 。

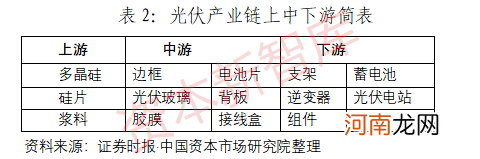

在原料方面,光伏产业的上游原料主要为多晶硅,中国光伏级多晶硅产能从2009年开始扩张,2016年产量占全球比接近50% 。近年来国产硅料占全球比重不断提升,2019年国产硅料占全球比达67%,随着海外硅料厂商逐步退出的同时国内硅料厂商积极扩产,硅料环节国产化率将进一步大幅提升 。

在硅片生产领域,主要有单晶硅和多晶硅两种方向,其中单晶硅片占主流,预计2020年全球单晶硅市占率超过80% 。2019年中国硅片产量135GW,全球占比98% 。隆基股份、中环股份双龙头CR2市占率超过75% 。

在电池片生产环节,2019年中国电池片产量110GW,全球占比79% 。按产量排序,2019年前6大厂商分别为通威股份、晶澳科技、晶科能源、爱旭股份、天合光能、隆基股份,各家差距不大,CR6集中度不到50% 。前6名中,通威股份、爱旭股份是专业电池厂,效率、成本领先;其余4家为一体化厂商 。

在组件环节,2019年中国组件产量99GW,同增17%,全球占比为71% 。按产量排序,2019年前5大厂商分别为晶科能源、晶澳科技、天合光能、隆基股份、阿特斯太阳能,各家差距不大,基本均为一体化厂商,CR5集中度45%左右 。东吴证券预计2021年组件行业集中度将迅速提升,品牌优势、产业链一体化布局较为完善的隆基股份、晶科能源、晶澳科技走在行业前列 。

光伏龙头获机构买入评级,最高上涨空间超八成

截至3月24日,光伏指数年内下跌超10%,全产业链龙头隆基股份、硅料和电池片龙头通威股份、组件龙头晶澳科技、玻璃龙头福莱特最新收盘价较年内高点回撤均超30% 。

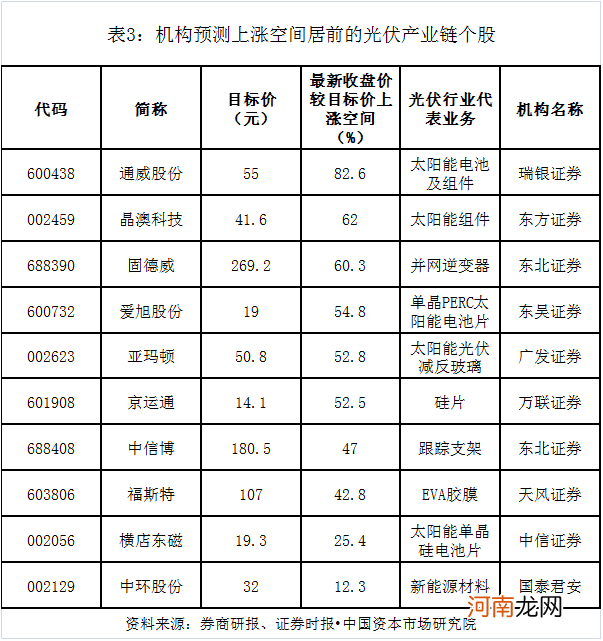

据中国资本市场研究院统计,近一个月来,通威股份、晶澳科技、福斯特等多只光伏产业链个股获机构买入评级,其中6股上涨空间超五成,瑞银证券给予通威股份55元的目标价,按最新收盘价计算,距离目标价涨幅超八成,上涨空间最大 。通威股份2019年末太阳能电池及组件、多晶硅及化工营收占比分别为32.7%和13.8%,2020年前三季净利润同比增长48.6% 。

文章插图

陈瑶认为,光伏龙头最近回调的主要原因是行业近期价格博弈色彩较浓,行业三月份出货量有所下调,影响了行业短期需求 。但长期来看,光伏降本趋势确定,看好行业未来的发展及成长空间 。

相关报道:

碳中和催生光伏长期风口 产业链龙头布局正当时

光伏混战打响 新二线玩家逾460亿投资进场厮杀

开源证券:“碳中和”的提出将为光伏和风电设备行业带来新的发展机遇

(文章来源:证券时报网)

(责任编辑:DF358)

- 小儿脾胃虚弱的食疗方法

- 青春期-“小胖子”的青春期来得晚

- 健康自测:你是否有“过劳死”迹象

- 美国通过“外国公司问责法” 外交部:敦促美方停止将证券管理政治化

- 四种饮料儿童宜“浅尝辄止”

- 人流后如何做“小月子”

- 胎儿“踢”破妈妈子宫 准妈妈要警惕子宫破裂

- 孩子的“整理”逻辑是否相同?

- 孩子“左撇子”要不要改?

- 牛儿会有的