文章插图

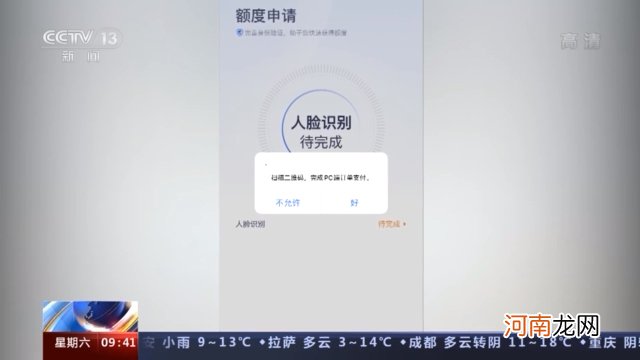

因此 , 如果日常使用App时 , 出现向用户索取手机号码、上传身份证、进行人脸识别等信息 , 用户就要注意 , 这已经超出了普通的App功能使用、网络消费或浏览网页的需要 , 开始触及个人信息安全 。

文章插图

中国人民大学法学院教授刘俊海:在数字化时代 , 企业克敌制胜的法宝就是大数据 , 大数据说白了(某种程度上)就是千家万户每个消费者的个人隐私信息 , 所以他不会放过任何一个通过App获取消费者个人隐私信息的机会 。

文章插图

文章插图

网络安全专家裴智勇:(借款前)都会以对你个人进行信用评估这样的方式 , 将你的手机 , 借用各种各样的索(要)权(限) , 会搜集大量的手机的权限 。在某种程度上 , 实际上我们是以大量出卖个人信息或者出卖自己手机上这种大量的隐私信息为交换条件 , 来换取了那么十几块或者几十块钱的这样一个优惠 。

文章插图

文章插图

文章插图

频繁查询导致用户征信记录受损

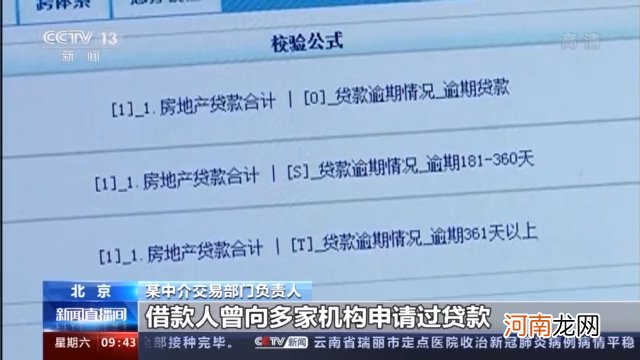

即使没有混淆App上基本功能与借贷功能的区别 , 用户进行获取借款额度的操作 , 其实也有可能损害自己的征信记录 。由于要控制借贷风险 , 这些App会要求用户同意授权查询自己的征信记录 。如果多次进行类似操作 , 用户个人征信记录就会悄然发生变化 。

文章插图

根据央行征信中心相关提示 , 如果在一段时间内 , 个人的征信报告多次被查询 , 可能说明信息主体向很多银行申请过贷款或申请过信用卡但均未成功 。那么银行有理由推测该用户财务状况不佳 , 还款能力堪忧 , 这样的信息对后续申请其它相关金融服务 , 可能会产生不利影响 。

某中介交易部门负责人:我们在帮助客户办理按揭贷款的当中 , 银行会查看借款人的征信记录 , 银行也表示 , 如果借款人的征信记录一定时间内超过银行确定的查询次数 , 会据此推测借款人曾向多家机构申请过贷款 , 可能存在财务状况问题 , 在买房首付款方面存在压力 , 也会将这个因素纳入到是否批贷的考虑当中 , 我们也遇到有客户因为这方面的原因被拒绝贷款的例子 。

文章插图

这也就是说 , 用户使用App上“快速审核、快速到账”的借钱功能 , 貌似快速借钱一时爽 , 但后续对征信产生的影响可能就是因小失大 。

中国人民大学法学院教授刘俊海:我认为这个问题将来一定要解决 , 也就是平台要索取消费者大量的信息 , 一定要恪守合法、必要、正当、公平合理、保密、安全、执行同意的基本原则 。

(文章来源:央视新闻客户端)

【一千元日息费低至两毛?央行新规剑指模糊利率误导用户】

- 抖音播放量一千万能挣多少钱 抖音10万赞能兑换钱吗优质

- 抖音播放量一千万能挣多少钱 抖音10万赞能换多少钱优质

- 一千零一夜迪丽热巴饰演什么角色 凌凌七上演甜暖追梦故事

- 揭秘田黄收藏价值

- 田黄现在还值钱吗

- 跳绳一千个相当于跑多少公里 跳绳一千个等于是多少公里呢

- 田黄为何珍贵?

- 田黄目前大概能卖多少钱

- 爱你千万年也不够

- 田黄近日价位如何