文章插图

2、供给端:紧张局势未扭转

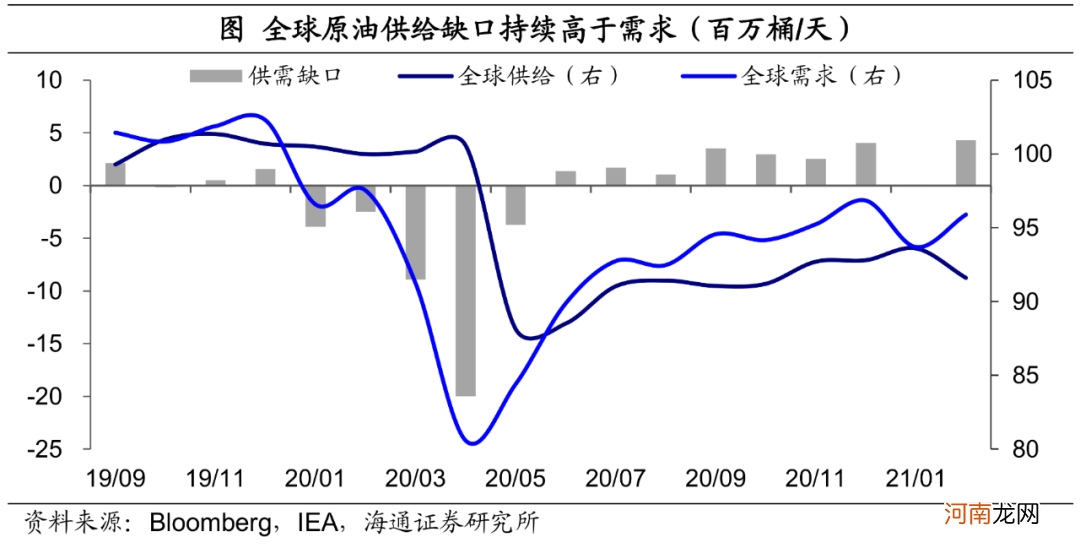

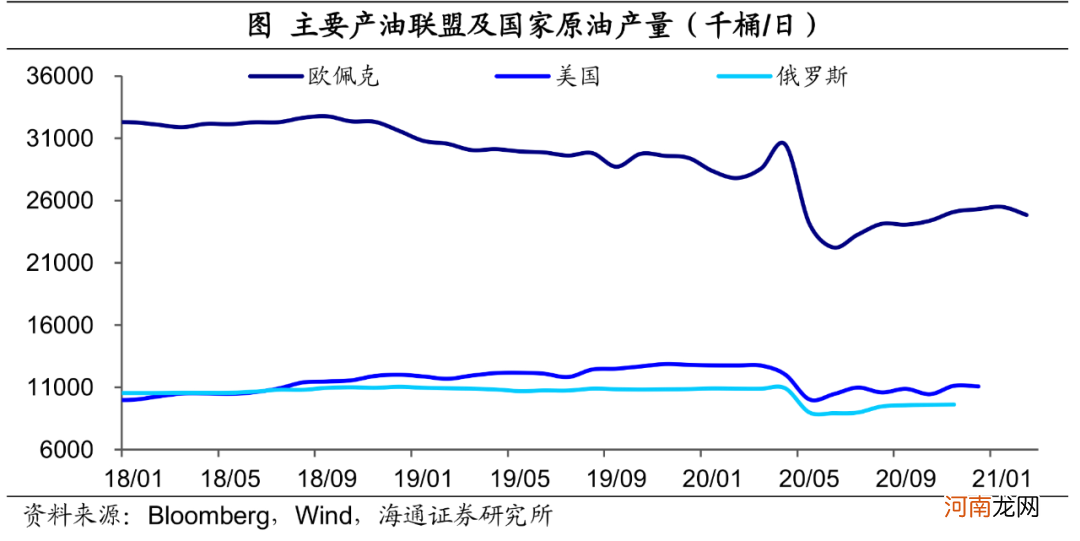

从油价主导因素看,3月以来供给端紧张的局面尚没有扭转的迹象 。全球原油的主要供给方包括欧佩克、美国和俄罗斯,三个地区的总供给量可以占到七成以上(2018年) 。相比2019年末,2月欧佩克联盟产量的下滑幅度仍达到近460万桶/天 。3月4日,OPEC+召开会议并在声明中表示,沙特4月继续自愿减产100万桶/日 。此后,4月欧佩克会议决定,5、6月分别增产35万桶,7月增产45万桶,此前沙特自愿减产的100万桶也不会立即削减,而是相对缓慢退出 。对比需求来看,未来供给增加的速度仍不高,供给端紧张的局面尚没有扭转的迹象 。

文章插图

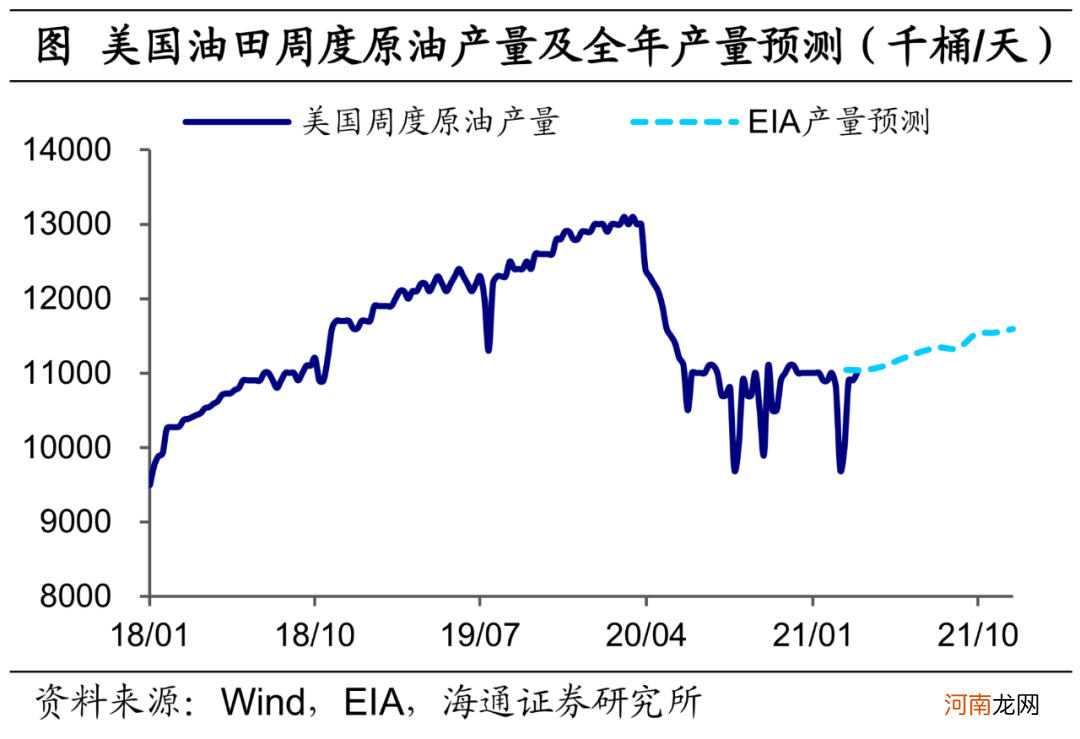

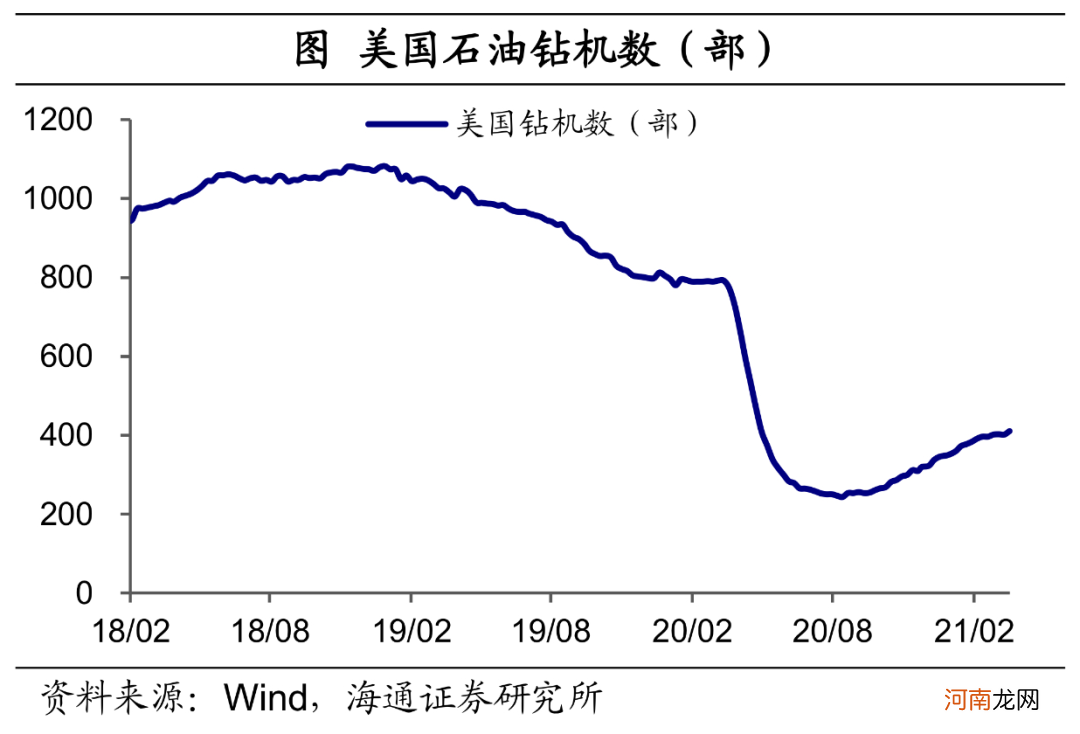

美国方面,3月以来随着气温回升,全美周度原油产量已恢复到20年12月以来的最高水平 。但相比于疫情爆发前高点,原油产量仍有210万桶/天的缺口,同时作为未来产量的领先指标——石油钻机数同比降幅也仍在40%以上水平 。

因而,从当前油价的主导方——供给端看,OPEC+减产计划仍在延续,美国页岩油生产虽从严寒天气影响中恢复,但短期产量仍处低位 。

文章插图

文章插图

3、需求端:继续支撑中期油价

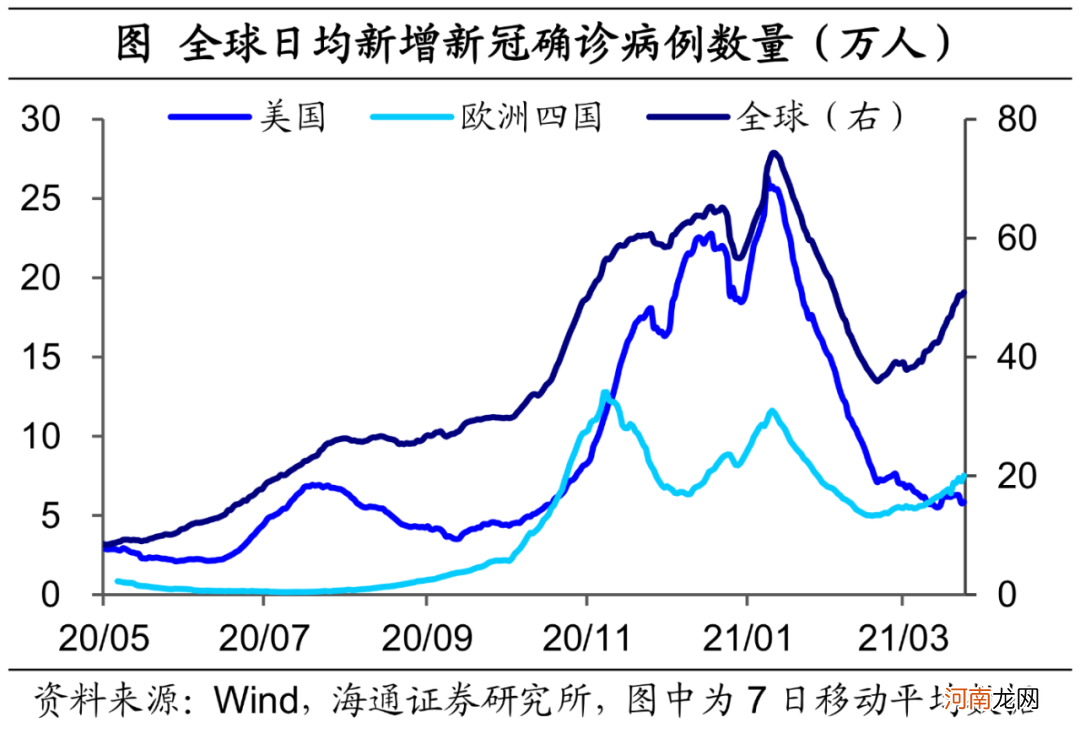

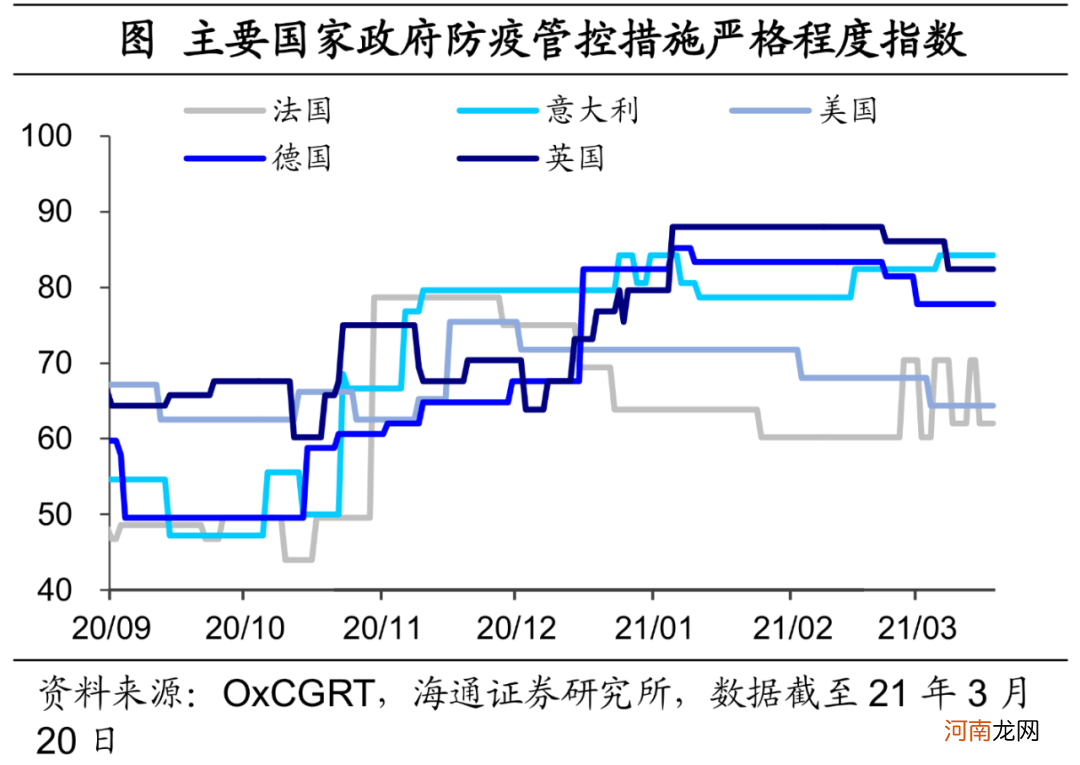

油价经历了前期大涨后,短期有所回调,主要是因为欧洲疫情抬头、封锁措施延长,使得需求恢复预期边际转弱,从而对油价产生扰动 。今年1月以来,全球每日新增新冠确诊病例数持续回落,疫苗接种也在逐步铺开,疫情本有向好趋势 。但进入3月,欧洲明显受到变异病毒的影响,多国面临第三波新冠疫情,包括法国、意大利、德国等的新增确诊人数加速回升,也因此,法国和德国决定延长“封城”时间,意大利则将罗马等半数以上地区升级为“红色区域” 。由于对欧洲需求疲软和美国原油库存上升的担忧,市场短期情绪转弱,原油价格继而震荡下行,截至3月30日,3月内最大回落幅度达到11.6% 。

文章插图

文章插图

由于当前的主导因素并未转向,疫情短期抬头更多是情绪扰动,而中期来看,实际需求恢复情况才决定着油价的弹性空间 。

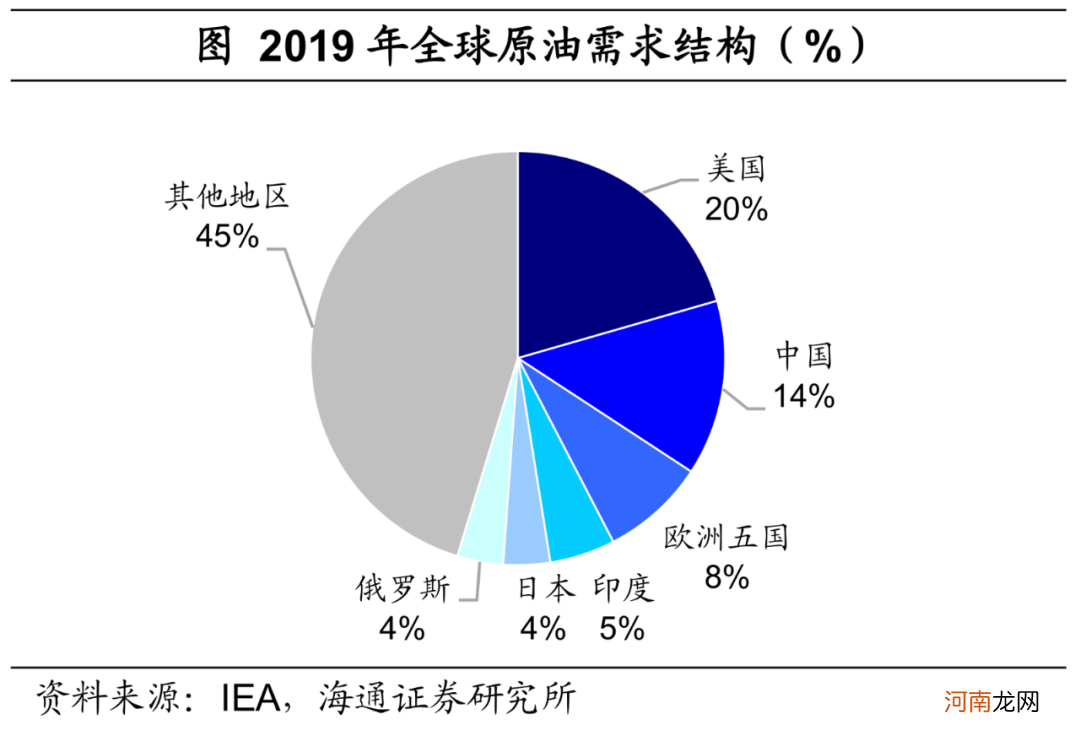

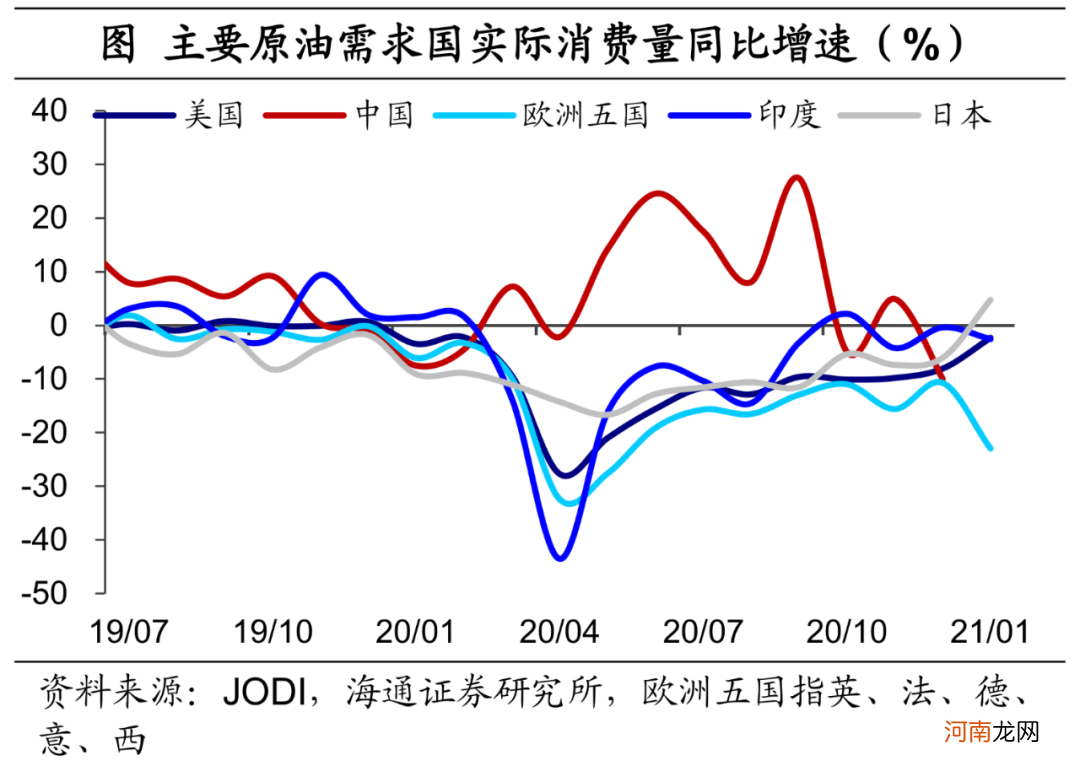

从地区看,未来原油整体需求的回升,仍主要依赖于美国和欧洲的复苏 。美国和中国为全球前两大原油消费国,占比分别达到20%和14%(2019年),而后是欧洲五国、印度、日本等 。由于率先控制住疫情,去年我国原油消费增速远领先于其他经济体,甚至大幅超过疫情之前的水平 。相比之下,其他主要需求国的原油消费恢复明显落后,其中欧洲地区的复苏空间大于美国:今年1月,美国原油消费同比增速已回升至-2.3%,欧洲五国同比则大幅回落至-23% 。

文章插图

文章插图

从行业看,工业用油稳步恢复,交通用油需求缺口仍大 。以美国为例,2019年全美原油消费约七成用于交通运输行业,工业消费占到24%,剩余的用于发电、商业等 。到去年12月,工业原油消费量同比已经转正,但交运用油仅恢复到上年同期的85%,对整体原油消费造成近10个百分点的拖累 。

成品油消费结构也呈现类似的恢复趋势 。在所有成品油类型中,汽油柴油总消费占比接近六成,航空煤油占比近一成 。从美国成品油消费看,由于与工业、货运相关度更高,全美柴油消费在今年2月已经基本恢复,而疫情防控隔离措施对居民出行的限制仍在持续,航空煤油和汽油消费表现疲弱,尤其是航空煤油2月供给量同比仍有25%的降幅 。相比之下,欧洲主要油品需求的恢复均要落后于美国,当地航空煤油消费量甚至仅恢复到正常时期的四成左右 。

- 亲子游戏手绘海报图片

- 山海经是否抄袭不思议游戏动漫 电视剧和古书山海经一样吗

- 怎么吃海鲜不容易过敏

- 妈妈发烧37.7℃需停喂奶

- 药物流产多久排出孕囊

- 儿童菜谱海鲜类:海鲜蔬菜羹

- 母乳可以保鲜多久

- 孕妇吃海参有哪些好处

- 干货分享:手把手教你如何通过SEO技巧,来实现流量的精准引入和转化

- 如何通过数据客观评估SEO优化的效果和价格