文章插图

文章插图

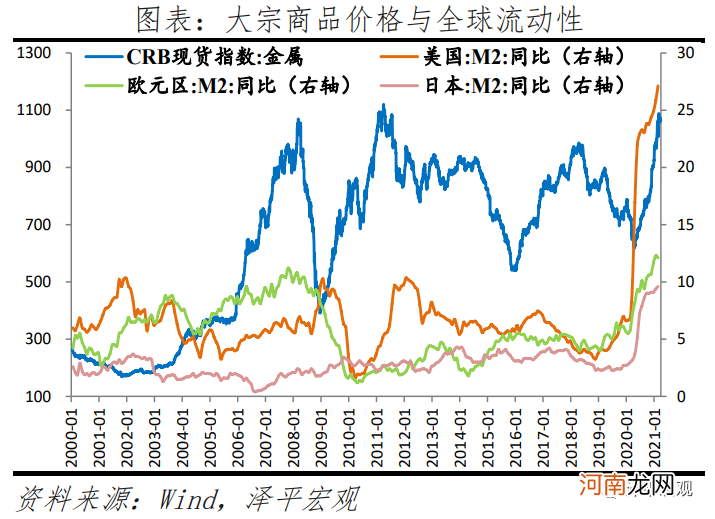

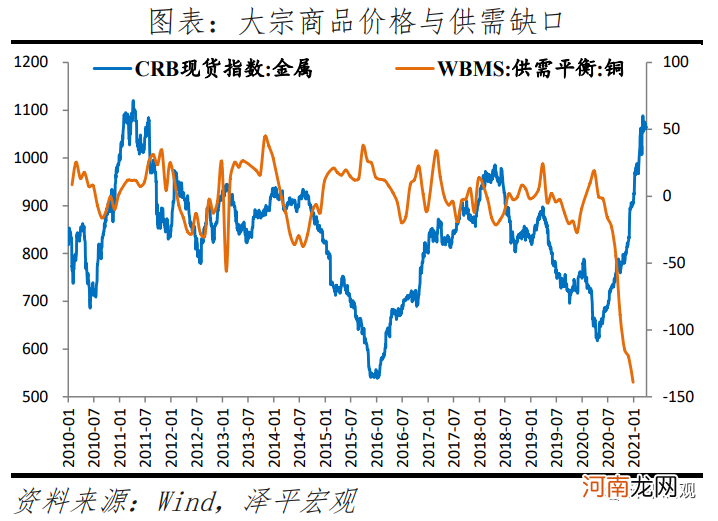

【任泽平:经济周期转入通胀阶段 市场风格转向受益于涨价的周期股】3、预计美国在二至三季度疫情逐步缓解,叠加拜登拟推动3万亿美元基建刺激计划,经济复苏加快,全球通胀预期增强,短期推动国内PPI继续走高 。

但中国货币政策正常化,叠加猪周期下行,CPI受猪周期下行压制;警惕上游原材料涨价对下游企业利润挤压 。

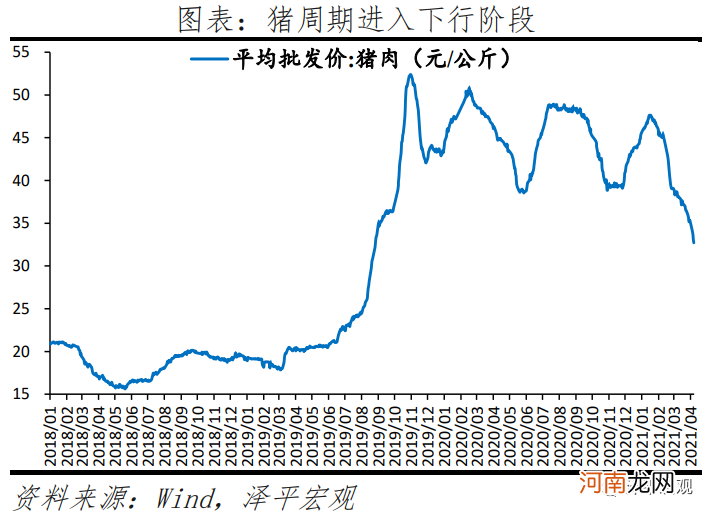

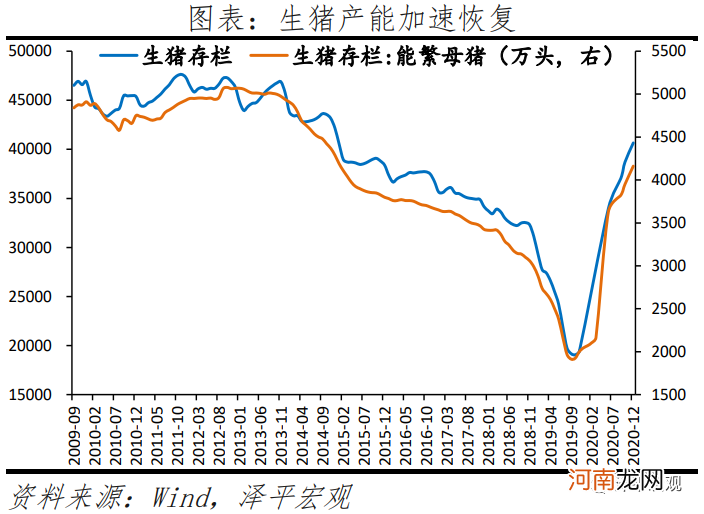

本轮猪周期始于2018年中,2020年猪价震荡下跌 。本轮猪肉价格受到非洲猪瘟、环保限产政策、猪周期内生上涨动能、规模化养殖等多重因素影响,猪肉价格涨幅大、速度快等特点 。全国猪肉均批发价在2019年11月超过50元/千克高点;随后震荡下行,截至4月8日,猪肉价格32.7元/千克 。随着生猪产能加速恢复,猪周期进入下行阶段 。生猪存栏量与能繁母猪存栏量均于2019年10月见底,此后持续增长,产能逐步提升 。

文章插图

文章插图

4、货币政策延续稳健中性,“不急转弯”,逐步回归常态的主基调,货币和信用组合整体呈现“稳货币+结构性紧信用”格局 。

PPI大幅上涨主要是国际大宗商品涨价带来的输入性通胀压力,CPI与核心CPI仍然低迷 。疫后中国经济恢复呈现“K型复苏”,无就业增长,就业形势严峻,小微企业是解决就业的主力,但经营仍然困难,居民实际收入下降,消费低迷,经济内生动力不足,不支持货币政策快速收紧 。

2021年4月8日,金稳委会议提出,“要保持物价基本稳定,特别是关注大宗商品价格走势” 。大宗商品涨价对中下游企业利润形成挤压,其重点强调保就业和保市场主体,采取结构性货币政策 。

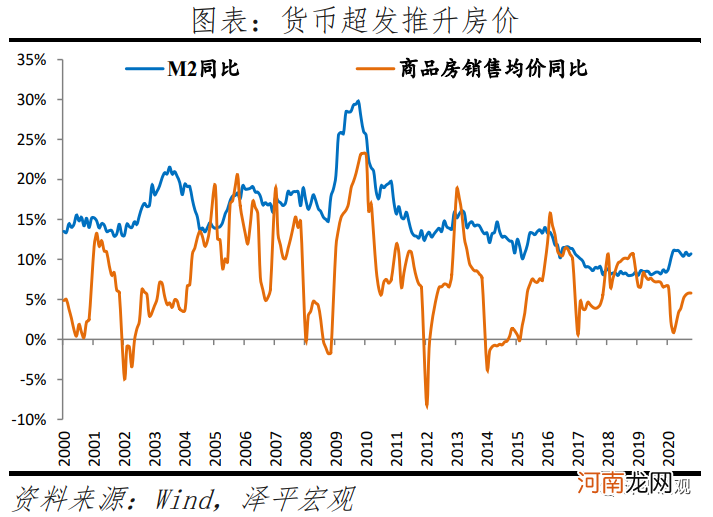

5、值得注意的是,过去几十年,全球性货币超发、低利率,并未引发普遍的实体经济严重通胀,主要导致了股市、房市等资产价格大涨,进而导致社会财富差距、收入分配差距拉大,“消费降级与消费升级并存”“底层通缩,高层通胀”,民粹主义、逆全球化等思潮泛滥 。

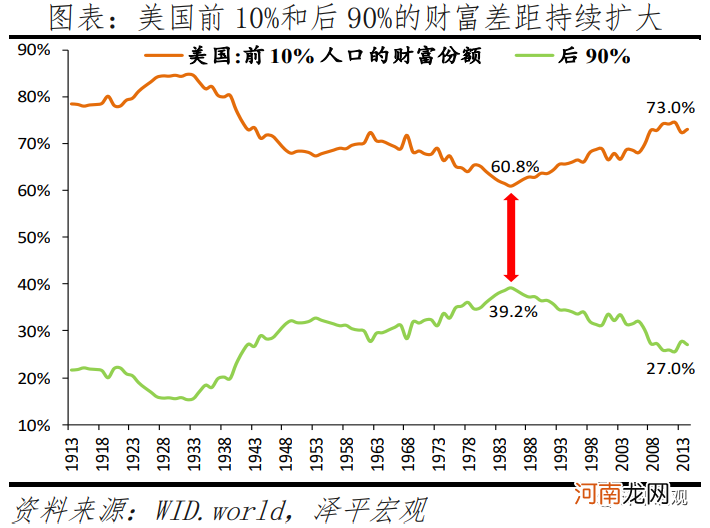

美国1968-2018年基尼系数从0.386升至0.486 。收入分配方面,2014年,美国前1%的人口拥有20.2%的总收入,前10%的人口拥有47.0%的总收入;而在1980年,二者的占比分别为10.7%和34.2% 。财富分配方面,2014年,美国前1%的人口拥有38.6%的总财富,前10%的人口拥有73.0%的总财富;而前者在1980年的占比为22.5%,后者在1985年的占比为60.8% 。

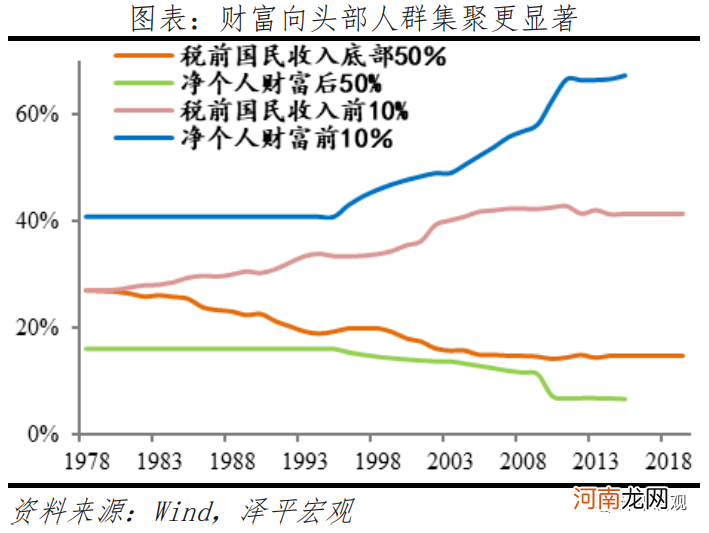

中国近十年来也出现社会财富向头部集聚、收入分配差距拉大等问题 。基尼系数由2015年的0.465上升至2018年0.468,税前收入前10%的人群收入所占比重由2000年的35.56%提高至2019年的41.43%,个人财富排名前10%的人群占社会财富的比重由2000年的47.75%迅速攀升至2015年的67.41% 。

文章插图

文章插图

文章插图

文章插图

6、建议

货币政策宜保持稳健中性 。精准把握好力度和节奏,不要人为制造经济的大起大落 。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域 。

- 重磅!公募大佬最新持仓变动曝光 傅鹏博青睐周期股、赵诣加仓芯片股

- 女人必知男人性欲高涨四个周期

- 鲍参翅燕价高营养就高?

- 米庄理财怎么样?安全靠谱吗?

- 盘点中国十大经济强县:江苏占一半 昆山江阴争霸

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 免费研报精选:数字经济仍是主赛道!优质且估值相对便宜的公司曝光

- 孕妇多运动不易患糖尿病

- 二胎概念火了!任泽平:未来四胎五胎可能给奖励

- 房价太高逼走年轻人!央行重磅论文火了:应全面放开生育!任泽平发声!