_原题为:通胀来袭

摘要【任泽平:经济周期转入通胀阶段 市场风格转向受益于涨价的周期股】由于经济周期转入通胀阶段,资本市场风格出现了切换,高估值板块由于利率上升而杀估值,市场风格转向受益于涨价的周期品、低估值板块、全球贸易恢复受益板块等 。这站在宏观从上到下的视角,逻辑线索是十分清晰的 。

文章插图

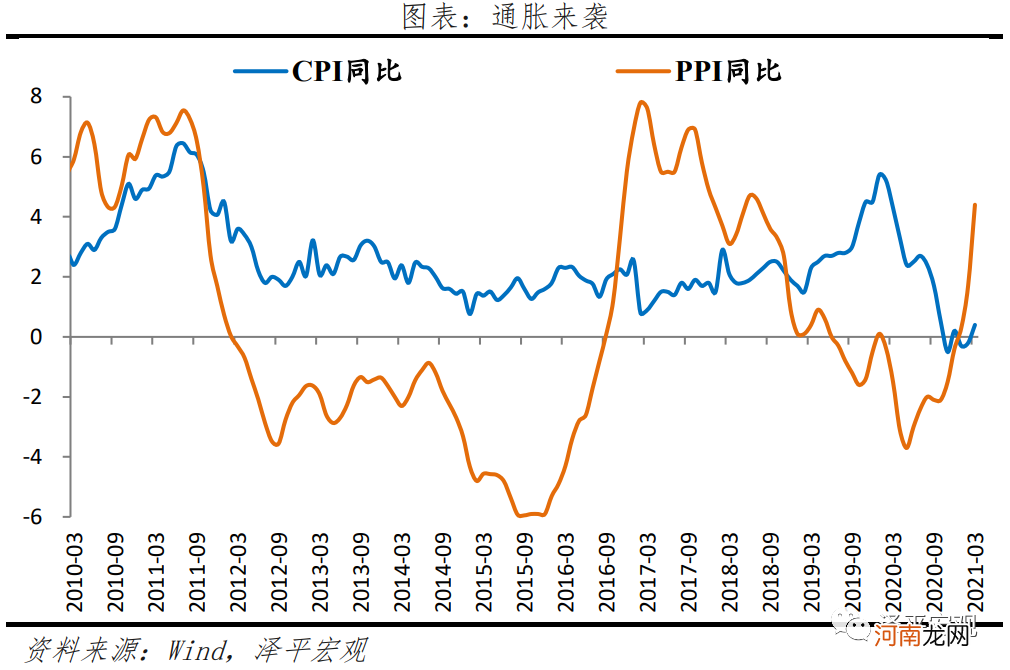

中国3月CPI同比上涨0.4%,预期涨0.2%,前值降0.2%;中国3月PPI同比涨4.4%,预期涨3.3%,前值涨1.7% 。

一、通胀来袭:国际大宗商品价格持续大涨,美元流动性泛滥,国内货币政策正常化

3月国际大宗商品价格、PPI、PMI原材料购进价格指数、CPI非食品价格等均大幅上涨,而且是连续几个月上涨,通胀来袭,这是经济周期正逐步从复苏转入过热和滞胀的典型特点 。

过热和滞涨是货币宽松的终结者 。

这轮通胀的主因是全球经济复苏共振、拜登3万亿美元基建刺激计划、美元流动性泛滥等叠加 。

这验证我们的判断:中国经济周期正从复苏转入过热和滞胀,通胀预期抬升,结构性资产价格泡沫化,我们可能正站在广义流动性的周期性拐点上 。2021年一季度前后是经济顶,随后回归潜在增长率,增速前高后低 。

中国正在回归货币政策的正常化,结构性收紧信用政策 。近期,金稳委会议提出,“要保持物价基本稳定,特别是关注大宗商品价格走势”;住建部约谈热点城市,三部委收紧经营贷 。

但是因为欧美经济刚刚从低谷走出来,甚至还相当的脆弱,包括疫情仍然让人感到担忧,所以它对货币的放水和刺激仍然有很强烈的诉求 。中国和欧美出现了经济周期与货币政策的错位 。

正是由于经济周期转入通胀阶段,资本市场风格出现了切换,高估值板块由于利率上升而杀估值,市场风格转向受益于涨价的周期品、低估值板块、全球贸易恢复受益板块等 。这站在宏观从上到下的视角,逻辑线索是十分清晰的 。

全球经济和宏观政策已经走到了十字路口,对货币放水刺激过度依赖,经济K型复苏,贫富差距拉大,导致民粹主义、逆全球化等社会思潮 。现代货币理论可能是货币金融的一次创新,但却是宏观经济思想的一次大的倒退 。

在全球深陷货币超发泥潭的情况下,中国坚定货币政策正常化,大力推动供给侧改革,推动创新发展,因此我们维持中长期“未来最好的投资机会就在中国”的判断 。

1、全球通胀预期增强,国内面临输入型通胀压力 。3月国内PPI超预期冲高,CPI温和上行 。

3月PPI同比涨4.4%,较上月上涨2.7个百分点;环比涨1.6%,创近年来新高 。PPI上行主要受国际大宗商品价格拉动,与美元流动性泛滥、全球货币超发、供需缺口拉大有关 。分行业看,主要是石油、化工、有色和黑色金属 。

3月CPI同比上涨0.4%,较上月上升0.6个百分点;环比-0.5%,整体上行压力不大 。分项来看,食品分项为拖累项,主要是猪周期下行 。非食品分项起拉动作用,尤其是油价推升,但服务价格涨幅有限 。

3月核心CPI同比0.3%,较上月略涨0.3个百分点;环比与上月持平,反映终端消费复苏仍然缓慢 。

2、国际大宗商品涨价导致国内输入型通胀,原因是美元流动性泛滥、全球货币超发、供需缺口拉大

本轮大宗商品价格上涨始于2020年5月,2020年11月至2020年3月上行斜率更陡峭 。一是,全球货币超发释放大量流动性,抬升风险偏好,叠加美元回落,以美元计价的大宗商品表现极强的抗货币通胀属性 。这轮金属涨价与美国M2增速具有很强的同步性 。二是,疫情冲击全球供给,随着需求逐步恢复,供需缺口拉大 。以铜为例,澳大利亚、智利等是铜的主要生产国,受疫情冲击产能尚未恢复,而国内基建地产投资、美国地产快速恢复,对铜的需求量大增,导致铜供需缺口在2020年6月开始持续快速下滑 。

- 重磅!公募大佬最新持仓变动曝光 傅鹏博青睐周期股、赵诣加仓芯片股

- 女人必知男人性欲高涨四个周期

- 鲍参翅燕价高营养就高?

- 米庄理财怎么样?安全靠谱吗?

- 盘点中国十大经济强县:江苏占一半 昆山江阴争霸

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 免费研报精选:数字经济仍是主赛道!优质且估值相对便宜的公司曝光

- 孕妇多运动不易患糖尿病

- 二胎概念火了!任泽平:未来四胎五胎可能给奖励

- 房价太高逼走年轻人!央行重磅论文火了:应全面放开生育!任泽平发声!