我们认为核心资产阶段性底部定价框架一定要基于阶段性底部购买核心资产的投资者视角进行切入 。参与核心资产定价过程主要有三类风格迥异的投资者 。即绝对收益风格投资者、价值投资者、相对收益投资者 。他们依次接力,在不同阶段参与,推升核心资产价格 。我们认为绝对收益风格投资者是核心资产的阶段性底部购买者,之后是价值投资者,最后是相对收益风格投资者 。其中,绝对收益风格投资者对于核心资产的定价是建立在基于估值盈利性价比为核心的年化收益率评估 。当然,价值投资者和绝对/相对收益风格投资者并不严格互斥 。

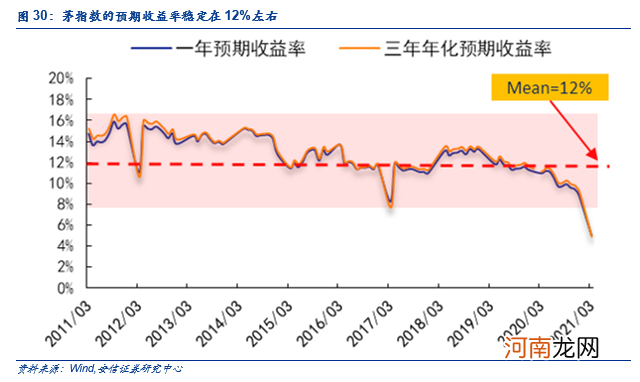

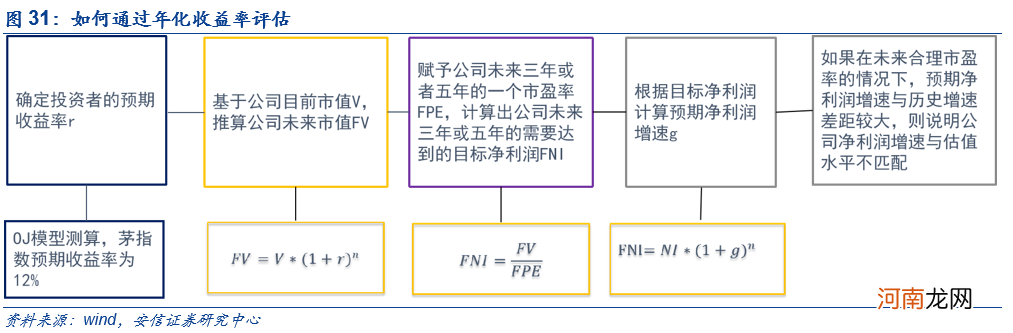

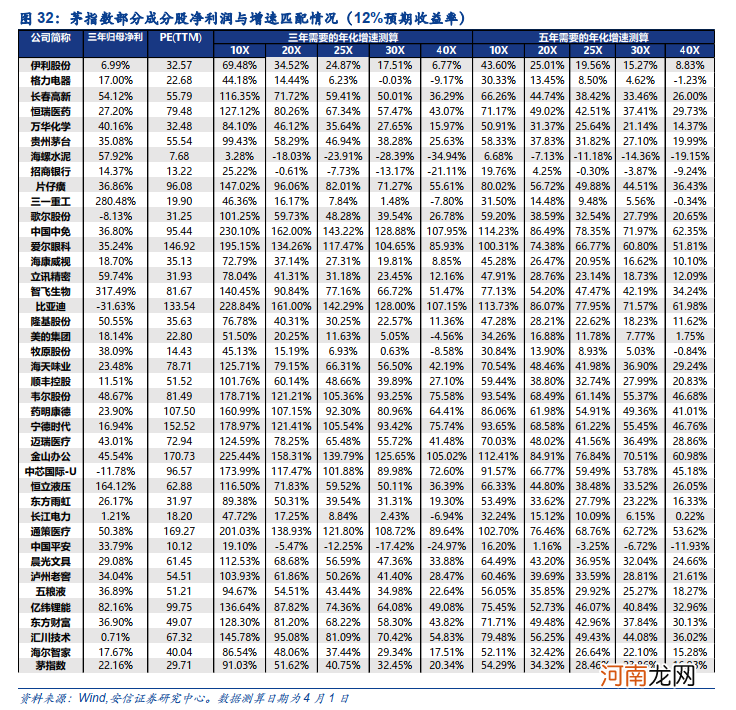

在这里,结合A股的特征和实际测算中的有效性,我们采用非正常盈余模型下的OJ-FPE方法测算年化收益率 。我们得出:核心资产阶段性底部购买者——绝对收益风格投资者的年化收益率长期合意的要求是在12%左右 。那么,我们如何通过年化收益率来判定核心资产价格阶段性底部呢?简单而言,我们通过年化收益率倒算核心资产所要求达到的年化业绩增速要求 。如果年化业绩增速符合我们的一致预期,那么年化收益率也就可以达到,此时,核心资产就满足了阶段性底部购买者的要求 。反之亦然 。而目前以茅指数为代表的绝大多数核心资产仍无法满足 。

文章插图

文章插图

文章插图

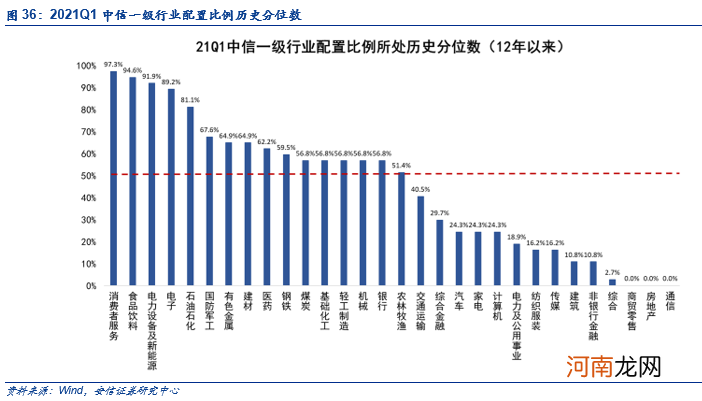

■从行业角度来看,结合各行业近年来各行业仓位中枢水平趋势与历史分位水平来看,Q1消费者服务、食品饮料、电新仓位所处历史分位水平高于90% 。同时,商贸零售、地产和通信仓位则处于极低的历史分位水平 。

处于低位:交通运输、综合金融、汽车、家电、计算机、电力及公用事业、纺织服装、传媒

处于高位:消费者服务、食品饮料、电新、电子、石油石化、国防军工、有色金属、建材、医药

处于均位附近:钢铁、煤炭、基础化工、轻工制造、机械、银行、农林牧渔

文章插图

文章插图

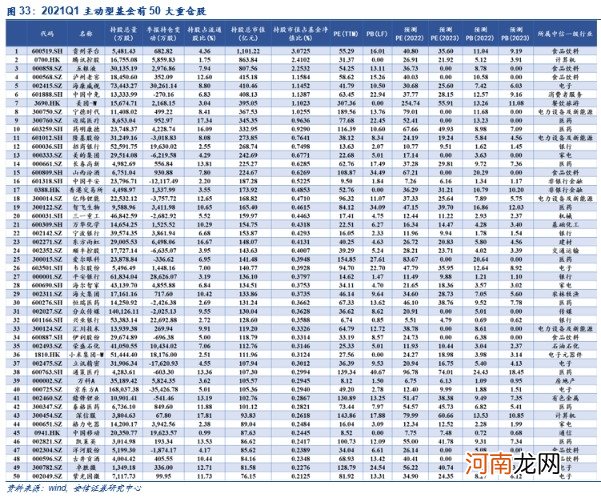

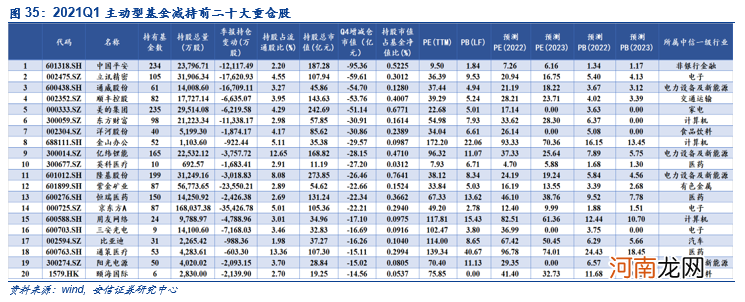

个股层面,我们在此梳理了2021Q1主动型基金前50大重仓股、增持前20大重仓股和减持前二十大重仓股,供广大投资者参考 。

文章插图

文章插图

文章插图

■风险提示:模型测算存在误差,疫情对全球经济影响

正文:

1 。Q1机构仓位特征:加仓银行+顺周期

先简要总结一下Q1主动型基金机构配置的特征:

Q1主板环比增持,科创板和创业板环比减持 。分行业看,增持的行业主要在银行、顺周期和制造业,增持靠前行业有银行,石油石化,电子,医药,公用事业等;减持的行业主要集中在前期机构集中持股的新能源(车)产业链和军工行业,减持靠前行业有电新,计算机,非银,军工,汽车等 。其中,前期机构大幅增仓的电新减持非常明显 。

绝对净增仓较多的行业有银行(+2.61pct)、医药(+0.60pct)、石油石化(+0.60pct)、电子(+0.55pct)和电力及公用事业(+0.50pct) 。从二级行业来看,股份制商业银行、光学光电子、石油化工、装饰材料、电力及电网等细分加仓明显 。

绝对净减仓较多的行业有电新(-1.81pct)、计算机(-1.04pct)、非银行金融(-0.92pct)、国防军工(-0.70pct)和汽车(-0.60pct) 。从二级行业来看,电源设备、消费电子、保险、新能源动力系统、云服务、乘用车等细分领域减仓明显 。

- 为什么耳机一边声音大一边小

- 5纳米芯片和7纳米芯片的区别

- 荣耀x10防水吗

- 华为5g基站芯片是几nm

- 破壁机出现e10是什么意思

- 羽绒服能用洗衣机甩干吗?

- 手机屏幕投影到电视上的办法都是什么?

- 自恋女的心理机密

- 地球梦发动机用在几款车?地球梦发动机是什么意思

- 海尔洗衣机出现e3是什么意思