文章插图

文章插图

文章插图

文章插图

文章插图

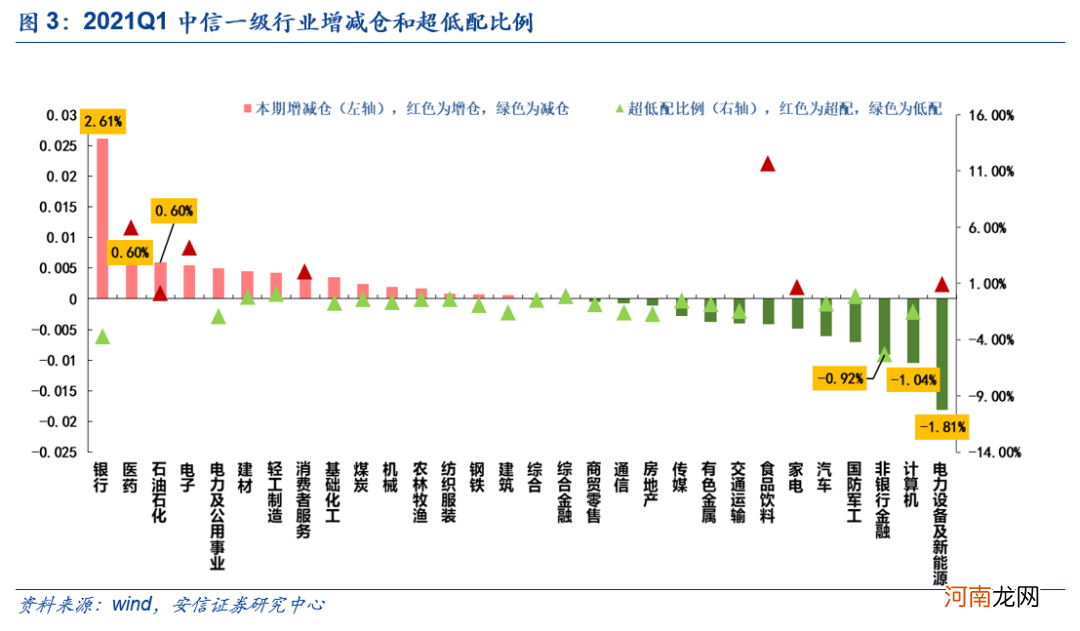

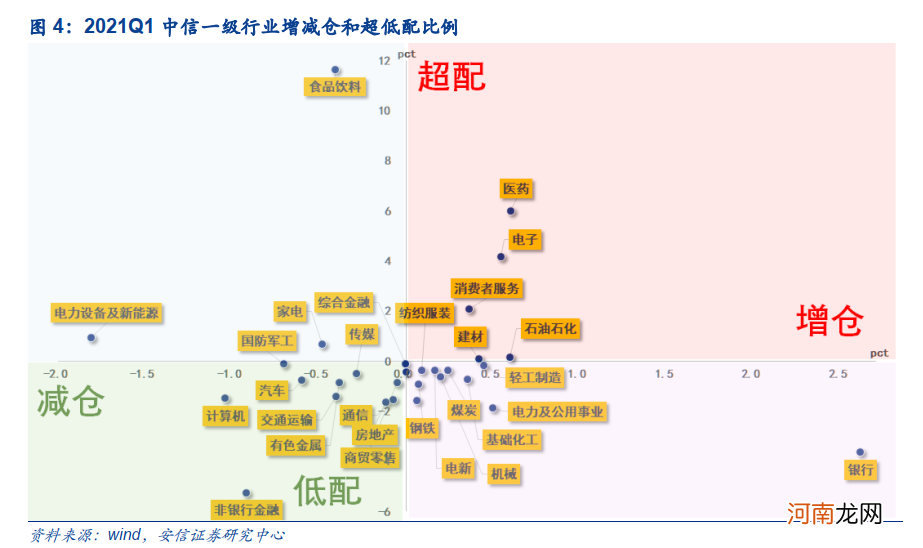

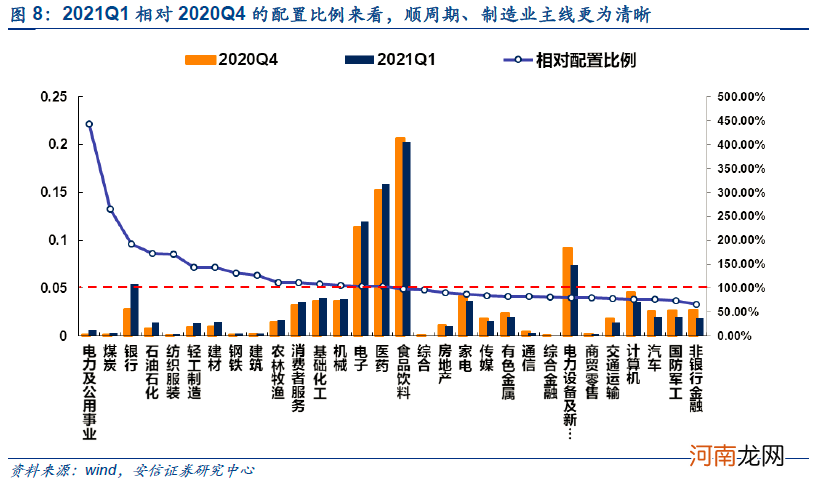

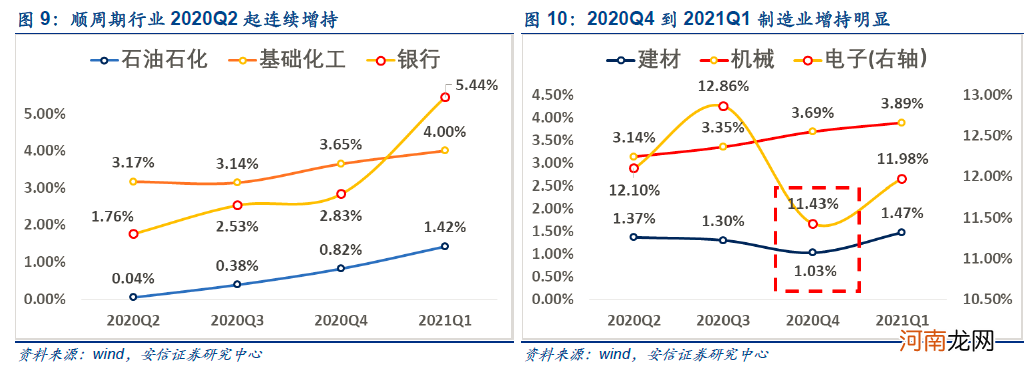

进一步,我们对Q1机构持仓进行深度分析后,认为有以下几个值得关注的特征:值得注意的第一个特征是:Q1顺周期+制造业获得进一步增持,“制造业回归”得到再次验证 。

Q1获得较为明显增持的顺周期行业包括银行、石油石化、化工、煤炭、公用事业和钢铁 。其中,Q1银行获大幅增持,核心原因是伴随着经济基本面恢复强劲,市场对后周期品种银行净利润进一步提升有所期待 。同时,满足大量新发基金打底仓需求 。同时,在一季度“涨价潮”和“碳中和”等利好因素下,钢铁、煤炭、公用事业和化工等行业获得增持 。

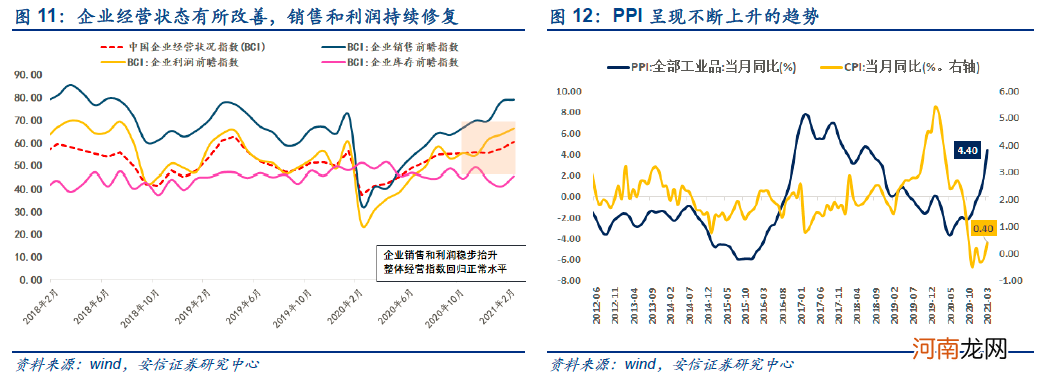

顺周期行业自2020Q2起得到连续增持,说明步入后疫情时代,宏观基本面和微观企业实体均开始逐渐恢复正常,机构配置逐渐脱离此前直接受益疫情的板块,转向边际业绩弹性的高景气板块等,这符合我们在2020年6月外发专题《估值分化行情:逻辑、转机和抉择》中前瞻提出的“A股在2020年下半年将转向顺周期板块的判断” 。

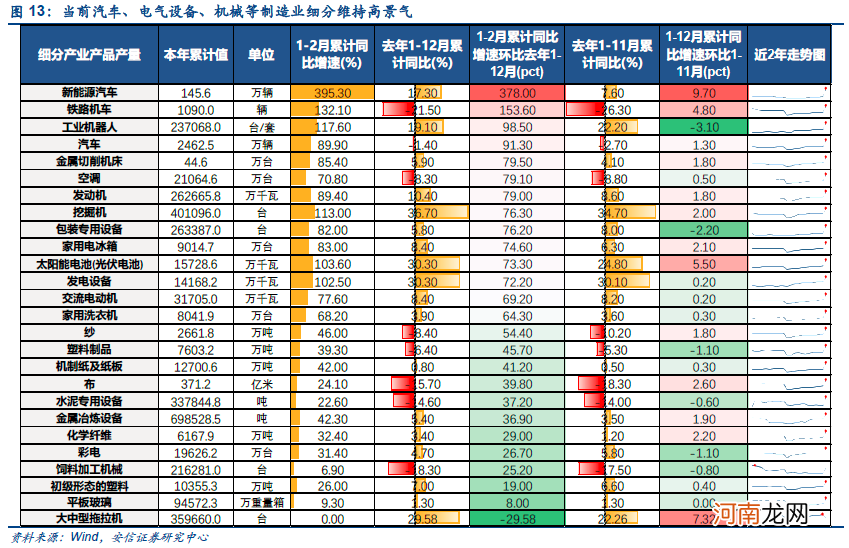

同时,制造业方面,电子(光学光电(+1.47pct),元器件(+0.37pct));建材(装饰材料(+0.50pct),结构材料(+0.11pct));轻工制造(造纸(+0.26pct)、家居(+0.21pct));机械(通用设备(+0.14pct),仪表仪器(+0.13pct)、工程机械(+0.06pct))获得明显增持 。符合在去年10月外发专题报告《后疫情时代的机构配置:景气扩散、内生修复与制造业回归》中,我们提出“制造业回归”的观点 。此外,可以看到,地产后周期在一季度也是较为清晰的配置链条 。

文章插图

文章插图

文章插图

文章插图

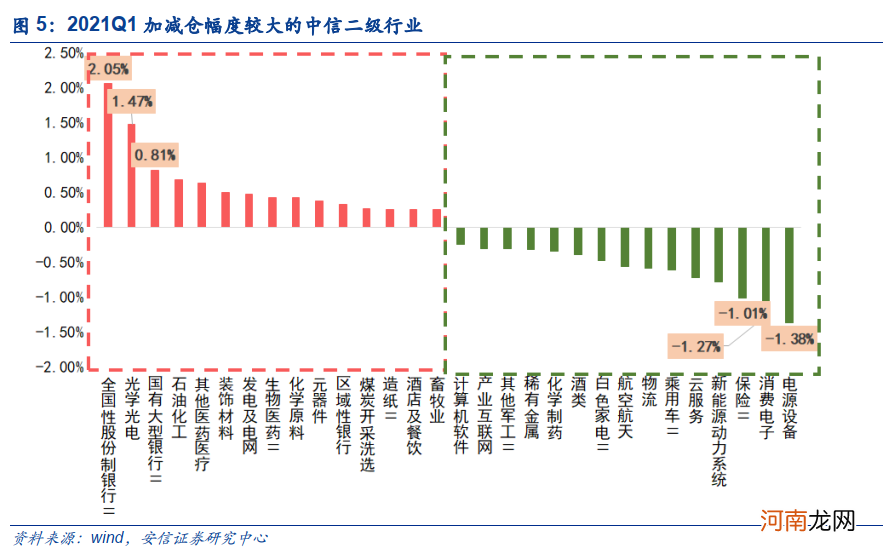

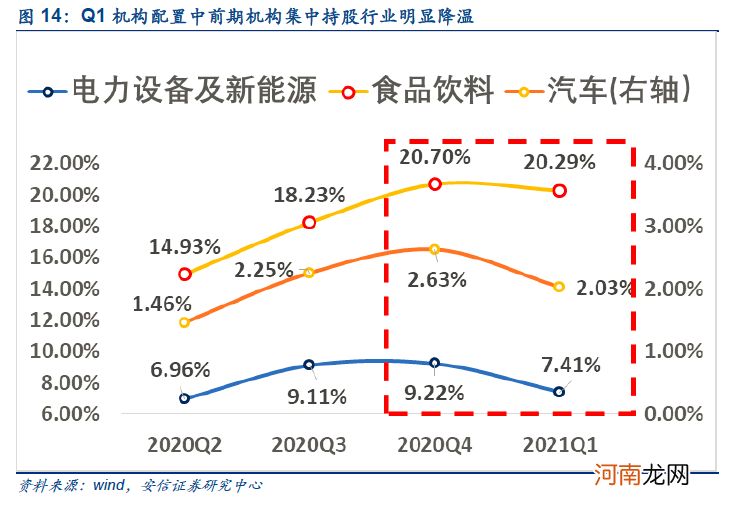

值得注意的第二个特征是Q1以电新、汽车和食品饮料为代表的机构集中持股行业出现明显降温 。Q1前期机构开始减持此前集中持股的行业,减持幅度最大的是以新能源产业链为代表的电新和汽车行业,绝对净减仓分别为-1.81pct和-0.60pct,即使剔除掉股价波动的影响,电新和汽车的相对净减仓也有-1.82pct和-0.38pct,相对而言,逻辑比较清晰且有业绩支撑食品饮料被减持的幅度较小,绝对净减仓-0.41pct,剔除掉股价下跌的影响后,相对持仓比例反而上升了0.21pct 。不过相比起此前连续的大幅加仓,可以看出上述三个行业的热度明显降温 。这个符合我们在2021年1月底外发报告《立于机构持股“大美无疆”之下,面向“制造业回归”的“星辰大海”》中提出“要理性看待5%的”大美无疆的判断 。

文章插图

文章插图

值得注意的第三个特征是Q1机构针对电子和医药的逆势加仓,尤其电子行业,我们认为二季度值得重点关注 。这两个行业在2020年都有着不错的表现,但在2021Q1随着机构集中持股行情的终结,电子和医药都出现了不小的跌幅 。在此背景下机构仓位依旧提升,Q1电子和医药的绝对净增仓分别为,0.55pct和0.60pct,考虑到股价下跌的影响,两大行业的相对净增仓更是达到0.86pct和0.81pct 。可见,机构主动买入的热情依然较高 。其中,电子行业主要集中在光学光电(+1.47pct),元器件(+0.37pct)和半导体(+0.02pct),医药行业主要集中在医疗服务(主要是医美(+0.61pct)、生物医药(+0.43pct) 。

- 为什么耳机一边声音大一边小

- 5纳米芯片和7纳米芯片的区别

- 荣耀x10防水吗

- 华为5g基站芯片是几nm

- 破壁机出现e10是什么意思

- 羽绒服能用洗衣机甩干吗?

- 手机屏幕投影到电视上的办法都是什么?

- 自恋女的心理机密

- 地球梦发动机用在几款车?地球梦发动机是什么意思

- 海尔洗衣机出现e3是什么意思