国君行业分类口径下,行业整体下调幅度小于传统口径下 。房地产、国防军工小幅上行 。石油天然气下行幅度最大,达61.3%,纺服、电气设备、电子下行幅度亦较大 。部分行业于国君行业划分口径下表现更优 。如:交通运输(+39.0%)(国君行业近两周PE历史百分位变动-申万行业近两周PE历史百分位变动)计算机(+33.6%)、医药生物(+28.5%)、有色金属(+26.4%) 。亦有行业在国君行业划分口径之下表现不及于传统口径之下 。例如:通信(-8.8%)、银行(-6.7%)、农林牧渔(-5.2%) 。

2.4、海外:各主要指数普跌,韩国综合指数下行幅度大

近两周海外各主要指数普跌 。从PE历史百分位变化来看,韩国综合指数估值回落幅度最大,达12.6%,标普500下行幅度亦相对较大 。富时100、日经225较稳定,仅下行0.1% 。

风险溢价:ERP加速上行,信用利差平稳

3.1、ERP:加速上行0.48%,渐近十年均值

本期万得全A ERP加速上行,近10个交易日上行0.48% 。截至2021年5月7日,万得全AERP为3.51%,较2021年4月20日上行0.48% 。目前ERP已逐渐接近十年均值线 。

3.2、信用利差:保持平稳

本期信用利差数据暂未披露,从上期数据来看,产业债/城投债信用利差保持平稳 。截至2021年4月23日,全体产业债平均信用利差为63.99BP,较再前两周小幅上行0.72BP 。全体城投债平均信用利差为106.35BP,较再前两周下行0.10BP 。产业债与城投债信用利差均较为稳定 。

情绪:交易数据如期回暖,市场情绪稳中有升

4.1、交易活跃度继续回暖,融资买入占比提升明显

各主要指数交易数据如期回暖,成交金额广范修复 。从换手率来看,上证50(19.9%)、创业板指(17.0%)等指数换手率环比增长较大,上证180(7.8%)、沪深300(4.5%)等换手率环比小幅增长 。从成交额来看,上证50(19.7%)、创业板指(17.4%)和沪深300(17.2%)等成交额环比大幅回暖,此外上证180(16.7%)、中证500(14.8%)等成交额环比增长幅度亦较大 。

从涨跌停来看,近两周涨跌停面仍表现一般,涨停家数环比小幅下行 。近两周全A涨停家数为日均63.9家,较再前两周的75.1家环比小幅下行14.9%;跌停家数为日均39.2家,较再前两周的21.9家环比上行79.0% 。

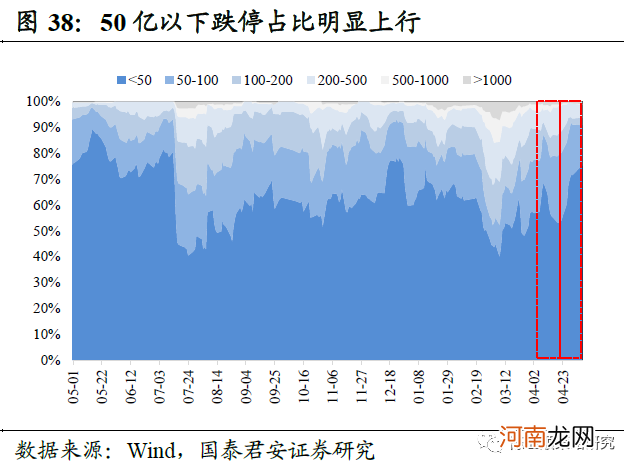

从涨跌停的市值分布来看,50亿以下区间市值的涨跌停情况同步恶化,50-100亿市值涨停占比亦下行,大市值区间涨跌停情况同比改善 。1)涨停市值分布上,近两周50亿以下的公司涨停日均家数为24.0,占比环比下行9.3%;50-100亿的公司涨停日均家数为11.0,占比环比下行3.6%;100-200亿的公司涨停日均家数为5.6,占比环比上行27.5% 。2)跌停市值分布上,近两周50亿以下的公司跌停日均家数为26.2,占比环比上行42.6%;50-100亿的公司跌停日均家数为5.1,占比环比下行42.0%;100-200亿的公司跌停日均家数为0.9,占比环比下行70.4% 。

文章插图

注:为消除数据过度波动,对数据采用5日移动平均计算 。

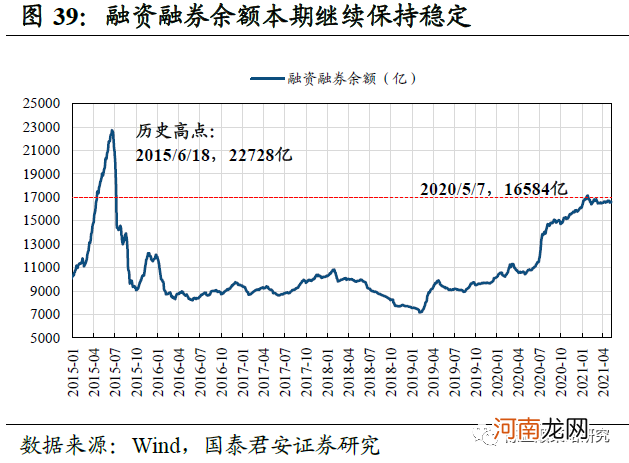

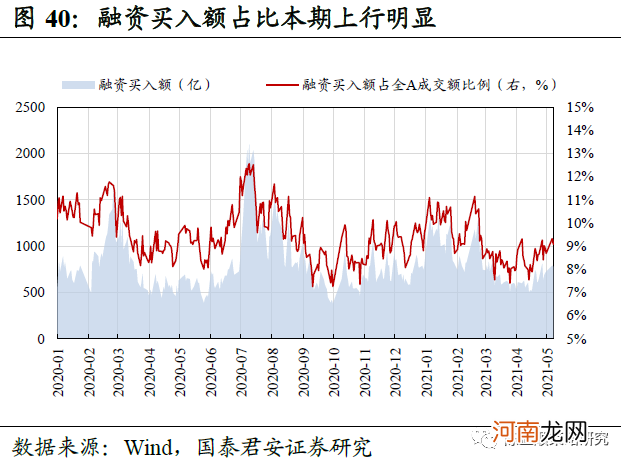

两融方面,融资融券余额保持稳定,融资买入额占全A成交额本期上行明显 。融资融券余额稳中有升,截至2021年5月7日,融资融券余额为16584.5亿 。近两周融资融券余额均值为16663.9亿,较再前两周的16614.7亿小幅上行0.30% 。本期融资买入额占全A成交额比例上行明显,近两周融资买入额占全A成交额比例均值为8.83%,较再前两周的8.33%环比上行明显 。

文章插图

文章插图

- 万亿美团十连跌!调整配送抽佣上热搜 不只美团 科技股都在跌 怎么了?

- 暴跌、腰斩……港股科技股怎么了?首批6只恒生科技ETF进场 价值即将重估?

- 逆天了!1股价值280万 巴菲特公司“黑屏”纳斯达克 什么情况?

- 彻底疯狂!黑色系又暴涨 周期股却崩了!白酒飙升5% 茅台千亿大反攻

- 600亿白马闪崩跌停 超牛板块集体沦陷 周期股也切换?

- 恒指大跌逾2%险守28000点整数关口 资源股领跌

- 9天翻倍 创历史新高!A股Chia币第一受益股来了

- 闪崩!8.6万股东瞬间抓狂 600亿白马股跌停 网友:不玩了 我要下车

- 怎样防治宝宝红屁股

- 股票为什么会涨会跌?股票涨跌原理举例说明