摘要【八大券商主题策略:医药“小阳春”行情渐入佳境 细分赛道龙头名单曝光】山西证券表示,国产热门创新品种疫苗开启上市之路,成为行业市场持续高速增长的支撑点 。我们持续看好具有上市(包括代理)、在研重磅或独家产品,生产及研发实力兼具的优质疫苗龙头企业 。

文章插图

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

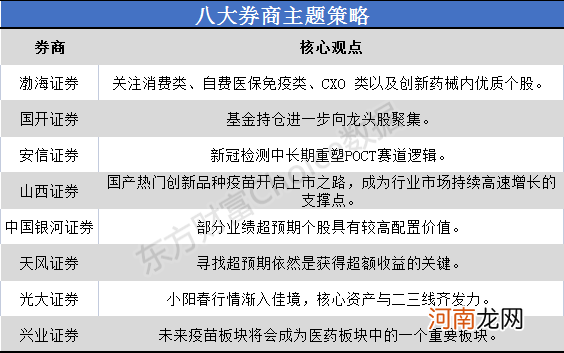

渤海证券:关注消费类、CXO 类以及创新药械内优质个股

基金重仓股以消费股、CXO、ICL、民营连锁医院为主 。医药板块回暖,但整体依旧处于历史高位水平,行业内部分化明显,顺应政策及市场需求的细分领域走势明显优于整体表现,建议关注消费类、自费医保免疫类、CXO 类以及创新药械内优质个股,推荐恒瑞医药、复星医药、长春高新、药石科技、迈瑞医疗、华熙生物、开立医疗、智飞生物 。【点击查看研报原文】

国开证券:基金持仓进一步向龙头股聚集

基金1季报中增持股数比较多的细分领域主要集中在疫苗、CRO等高成长性和高确定性的领域 。另外部分原料药个股也受到了一定增持,如新和成、普洛药业等龙头个股的增持股数也排在前列 。同时,1季度基金减持股数较多的个股也包括恒瑞医药、华海药业等行业龙头个股,一些医疗服务龙头如爱尔眼科、通策医疗也遭减持股数较多 。这显示基金持仓进一步向龙头股聚集,但在相对高仓位和个股估值大幅分化的背景下,对个股性价比、安全性及确定性的考量权重加大 。建议在市场震荡的大背景下,优选景气度确定性强的细分领域龙头逢低布局 。【点击查看研报原文】

安信证券:新冠检测中长期重塑POCT赛道逻辑

市场空间与技术壁垒往往是市场对于POCT赛道的两大争议点,我们的研究发现在国际化、消费化、创新化趋势的影响下,POCT市场空间显著高于市场预期,同时技术壁垒也在不断提高 。

国际化:全球新冠检测放量超预期,监测日检测量依然保持震荡上行态势,厂商海外订单保持高景气度,海外市场拓展加速 。消费化:新冠居家检测产品在海外供不应求,展现出了全民化、渠道可及性强、公众购买意愿强、需求频次高等消费品属性 。家庭、社区与自检场景是POCT行业既有的场景之一 。创新化:POCT技术路径和平台不断多元化,新技术+新场景将共同为行业创造新的增长点 。我们看好产品线特质化强、国际化水平高的国产龙头 。重点继续推荐万孚生物,同时也建议关注东方生物、热景生物、圣湘生物、万泰生物等 。【点击查看研报原文】

山西证券:国产热门创新品种疫苗开启上市之路 成为市场持续高速增长的支撑点

2021Q1 疫苗整体批签发同比下降,但二类疫苗实现快速增长,肺炎、HPV等重磅疫苗延续高速增长态势 。行业景气度持续,一方面监管持续升级,行业集中度进一步提升;另一方面随着研发投入的持续加大,国产热门创新品种疫苗开启上市之路,成为行业市场持续高速增长的支撑点 。我们持续看好具有上市(包括代理)、在研重磅或独家产品,生产及研发实力兼具的优质疫苗龙头企业,建议关注智飞生物、康泰生物等 。【点击查看研报原文】

中国银河证券:部分业绩超预期个股具有较高配置价值

21Q1 主动非债基金医药股持仓占比提升,重仓股数量与持有总市值环比增加,重仓集中度下降 。总体来看,20Q1 医药板块持仓占比有所上升,医药板块热度上升,主要原因系经历春节后的快速调整之后,板块估值已经回落至较为合理水平,临近一季报披露,部分业绩超预期个股具有较高配置价值 。我们认为,一方面,在全球(部分国家)疫情未出现明显拐点的背景下,医药行业比较优势有望延续,抗疫板块有望借势继续维持高景气增长,另一方面,受益于人口老龄化加速、消费升级等因素,医药板块作为内需中的刚需,长期持续发展的产业逻辑较为确定 。建议持续关注创新产业链、生物制品、医疗服务、 IVD、连锁药店等 。【点击查看研报原文】

- 附教学反思 大班主题活动教案:我长大了教案

- “军工跌停”一度上热搜 主力资金大幅撤离 券商却依旧看好?

- 附音频 王者荣耀剑仙歌曲有哪些,剑仙4支英雄主题曲歌词

- 八大状况将影响新生儿视力

- 如何在电脑上换个桌面主题

- 八大营养苹果可以帮助宝宝解决

- 父母最关心新生儿视力的八大问题

- 这一板块又亮了!4月券商金股平均涨幅创年内新高 7大组合年内累计收益超10%

- 券商5月金股出炉:这些股获力挺 看好顺周期、消费板块

- 哪家券商“炒股”最牛?国泰君安暴增50倍 海通投资收益近50亿 这3家出现亏损