文章插图

【主题三】医美

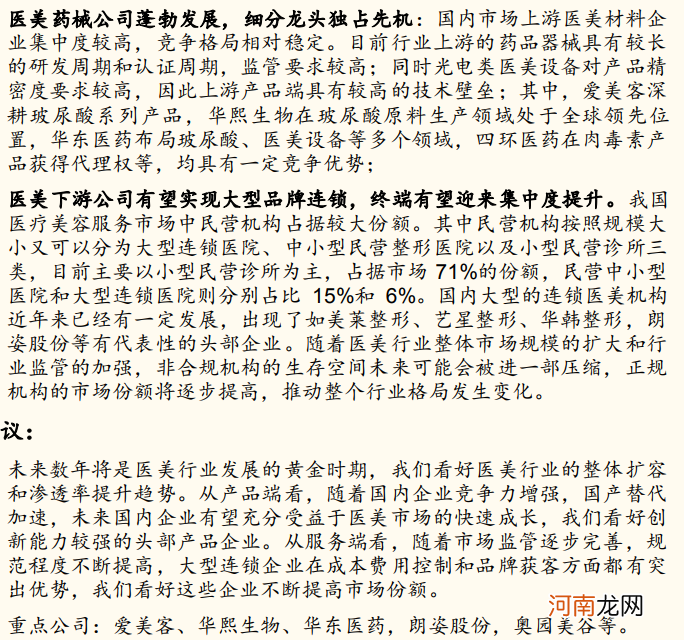

东吴证券分析 , 当前阶段我国医美产业从原料、产品、服务等全面快速发展 , 国内医美消费方兴未艾 , 尤其非手术类医美产品供给不断丰富 。此前国内非手术类医美产品主要依赖进口 , 包括玻尿酸、肉毒素等最主要的注射类产品、埋线植入类产品、光电类医美设备等 , 部分国产企业以厂商或代理商的角色参与 。而目前 , 一方面代理进口产品继续增加;另一方面国产自研产品持续丰富 , 如近期华东医药“少女针”、长春圣博玛“童颜针”、艾尔健高端玻尿酸、复星医药新款肉毒素等继续入局医美市场 。我们认为优质医美产品供给有望推动国内医美产业加快发展 , 潜在市场空间广阔 , 尤其各细分领域的实力玩家仍显著受益于行业红利 。

国金证券表示 , 未来数年将是医美行业发展的黄金时期 , 我们看好医美行业的整体扩容和渗透率提升趋势 。从产品端看 , 随着国内企业竞争力增强 , 国产替代加速 , 未来国内企业有望充分受益于医美市场的快速成长 , 我们看好创新能力较强的头部产品企业 。从服务端看 , 随着市场监管逐步完善 , 规范程度不断提高 , 大型连锁企业在成本费用控制和品牌获客方面都有突出优势 , 我们看好这些企业不断提高市场份额 。【点击查看研报原文】

文章插图

【主题四】汽车

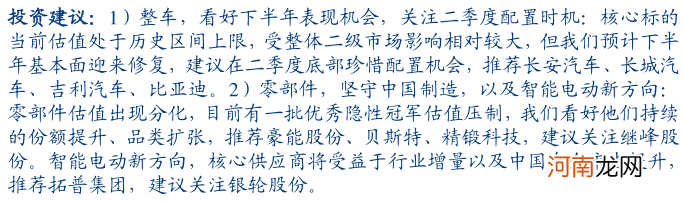

东方证券认为 , 从投资策略上 , 近期受上游原材料涨价及短期芯片供给短缺影响 , 汽车整车和零部件公司股价出现大幅调整 , 部分公司估值回到较低水平 , 预计随着下半年芯片短缺逐步缓解 , 部分优质乘用车及零部件估值将逐步得到修复 。继续看好华为产业链公司及低估值、通过产品结构改善抵御成本上涨、业绩增长确定性强的公司 。

华创证券指出 , 坚定看好中国制造以及智能电动变革机会 。无论中国的整车还是零部件公司 , 现在都开始充分体现中国制造的性价比优势 , 带来对合资外资的持续替代 。在智能电动变革大背景下 , 汽车产品的定义、商业模式也逐渐发生变化 。考虑未来汽车产品潜在的硬件、软件、互联网生态竞争 , 以及相应壁垒的变化 , 我们看好消费电子公司造车 , 将给行业带来新刺激 。在变化中 , 我们能看到中国企业逐步成为新的引领者 , 给OEM 和上游零部件都带来新的切换、增量、提份额机会 。这些中长期的成长逻辑并不会因为芯片、原材料涨价等问题而改变 , 优秀公司淬炼后反而更闪亮 。【点击查看研报原文】

文章插图

(文章来源:东方财富研究中心)

【免费研报精选:上市种企处于业绩低点!种植股乘政策之风 迎来戴维斯双击?】 (责任编辑:DF150)

- 马斯克“免费都不用”的设备 蔚来、华为为何纷纷押注?

- 免费研报精选:重申军工板块的中长期配置价值!机构力荐重点标的名单曝光

- 2019年夏天出生的男孩名字精选,男孩取什么名字好听?

- 陕西农村孕妇可免费住院分娩 助产服务限价

- 8年18万公里免费修车被骗了?汽车延保才买了一天可以退吗

- 八大券商主题策略:A股医药行业龙头名单精选 这些都是核心赛道!

- 免费研报精选:新一轮涨价潮!钛白粉迎超强景气 化工产业链标的全梳理

- 附股 免费研报精选:五一“爆发式出游”来了!机构力荐三条主线

- 催乳食谱精选推荐

- 催乳汤催乳食谱精选推荐