隔夜逆回购激增或预示美联储Taper临近 。当前,美联储货币政策关注的目标有两个,一是物价水平,二是就业状况,在物价水平飙升但就业市场疲弱的情况下,美联储左右为难,这从美联储官员近期摇摆不定的讲话中也可以有所发现 。无论美联储官员表态如何,与日俱增的隔夜逆回购规模都预示着Taper的临近,在具体节奏上,我们预计可能于年底前后采取减少购债规模的行动,但会更早发出减少购债规模的信号,6月或7月的议息会议将是重要时点 。如果隔夜逆回购量在短期内急速上涨,那么不排除美联储提前行动的可能 。

正文

北京时间5月20日凌晨,美联储公布了4月议息会议的会议纪要,尽管与此前议息会议声明一样,会议纪要显示通货膨胀率的上升,主要反映了暂时性因素 。同时,所有成员重申在实现最大就业和价格稳定的目标之前,会继续保持货币政策的宽松立场 。但是会议纪要也首次提及了对缩减QE的讨论,同时提及的隔夜逆回购用量的激增或是影响美联储未来决策的关键变量 。

4月会议纪要鸽声不及预期,提及逆回购激增

4月美联储议息会议纪要首次提及缩减QE的讨论,并表明了市场调查的Taper路径,尽管依然偏鸽,但鸽派程度不及预期 。尽管4月会议纪要的大方向仍然偏鸽,但是其中关于缩减QE的讨论则使市场普遍认为美联储鸽声不及预期 。首先,本次会议纪要首次提及“许多与会者建议,如果经济继续朝着委员会的目标迅速发展,那么在即将举行的几次会议的某个时点开始讨论调整资产购买速度的计划是适当的” 。其次,纪要提及“根据调查回复,美联储的净资产购买被预期将在首次缩减购买规模后的三个季度结束,而联邦基金利率的目标区间将在停止资产购买后的三个季度首次上调” 。这两项关于Taper的讨论表明美联储似乎越来越接近缩减QE 。

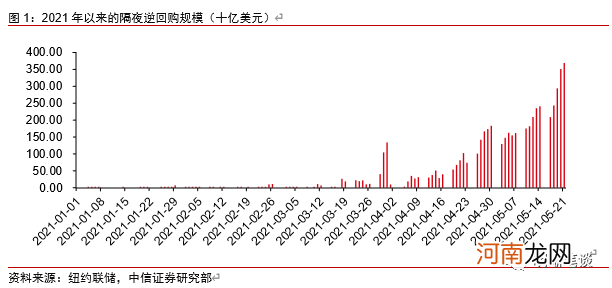

除了关于缩减QE的讨论,议息会议纪要提及银行体系超额准备金规模激增,与之对应的隔夜逆回购用量同时激增或许是影响Taper步伐的关键变量 。本次会议纪要提及“两次议息会议期间,准备金余额进一步增长至创纪录的3.9万亿美元水平,有担保的隔夜融资利率(SOFR)在整个期间维持在1个基点,隔夜逆回购协议(ON RRP)有效支持政策实施,吸收资金量的峰值超过1000亿美元 。未来几个月隔夜利率的下行压力可能会导致需要考虑对管理利率进行适度调整,并最终导致将更多的美联储资产负债表扩张份额转移至隔夜逆回购和其他美联储负债 。”

根据纽约联储公布的隔夜逆回购数据,4月下旬以来,美联储隔夜逆回购协议的需求量和成交量均大幅增加 。在美联储公布会议纪要的当日,隔夜逆回购规模达到2939.98亿美元,远远超过纪要提及的峰值水平,同时,在此后的5月20日和21日继续保持高增,分别达到3511.21亿美元以及3690.46亿美元的水平,创近4年来的新高,显示当前美国金融体系流动性处于过剩状态 。

文章插图

隔夜逆回购为什么激增?

正回购和逆回购是美联储公开市场操作的两种手段,通过与交易对手方的协议直接投放或收回基础货币,与中国人民银行的公开市场操作相反,美联储正回购释放流动性、逆回购回收流动性 。正回购是指美联储向交易对手方购买证券,并约定在一定期限后将证券返还交易对手;而逆回购则与之相反,是指美联储将自己公开市场账户(SOMA)投资组合中的证券出售给交易对手方,并约定在一定期限后购回,逆回购交易的主要证券就是美国国债,当然也包括美联储无限量QE中购买的MBS 。

- 重磅消息!美联储首次发出明确信号:货币政策可能转向

- 买买买!中信证券大股东继续增持H股 斥资近59亿港元 什么信号?

- 卷入叶飞“爆料门”的民生证券股票自营:接盘中源家居浮现三大谜团!

- 海航期货郭盛华:美联储保持谨慎 三季度或讨论缩减购债计划

- 华泰证券:“缺芯”对增长和通胀影响几何?

- 美股又萎靡 发生了什么?美联储可能被迫开始缩减宽松货币政策

- 中信明明:债牛为何而来?还能走多久?

- 1.84亿户A股投资者注意了!监管提醒你先避开证券交易的这些“坑”!

- 国金证券换将!十年总裁卸任 “投行老人”接棒!一季度承销保荐费进入行业前十

- 中信证券:周期逻辑淡化 成长估值修复