可以看出 , 上述表态对近期市场上关于人民币汇率会在中长期升值、央行将放弃汇率目标等观点集中作用回应 , 并再次强调人民币汇率以市场供求为基础 。

华创证券首席宏观分析师张瑜对证券时报采访人员表示 , 结合近期官方对汇率的表态看 , 可以看出央行对人民币汇率水平并不预设点位 , 而是更多交由市场决定 , 汇率弹性会进一步加大 , 只有市场存在过度交易惯性的时候才会做适度的预期指引 。

此外 , 值得注意的是 , 国际大宗商品价格暴涨背景下 , 通过人民币升值以帮助对抗输入性通胀的呼声渐高 。此次会议明确“汇率不能作为工具 , 不能用来升值抵消大宗商品价格上涨影响” , 也算是直接否定了此种提议 。

平安证券首席经济学家钟正生也表示 , 本轮中国大宗商品涨价不能单纯定义为输入性 , 国内政策因素和部分核心原材料供应不足也起到了关键影响 。应对本轮通胀压力还需多措并举 , 以缓和国内大宗商品供应紧张问题为着眼点 。至于人民币汇率的走势 , 还是交给市场供求和国际金融市场变化决定为好 , 不必也不宜对其赋予更多的“念想” 。

别只盯着人民币兑美元汇率

4月以来 , 人民币兑美元汇率重回升势 , 近日更是一路“高歌猛进” 。截至5月27日16:30 , 在岸人民币兑美元汇率日间收盘报6.3758 , 较上一交易日涨172个基点 , 继续刷新三年来高位 。

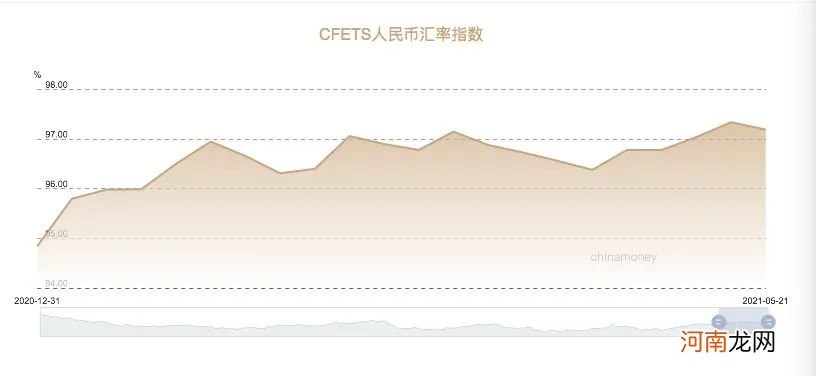

不过 , 尽管近期人民币兑美元汇率走势强劲 , 人民币兑一篮子货币的表现更为“淡定” 。今年以来 , CFETS人民币汇率指数升幅近2.5% , 4月以来升幅更是仅有0.32%左右 , 远小于同期在岸人民币兑美元超2%的升幅 。

文章插图

人民币兑美元汇率近期的显著升值 , 主要源于美元指数走弱和国内经济持续复苏的影响 。目前美元指数围绕90上下波动 , 较4月初以来已下跌近3% , 但同期人民币兑美元汇率的升幅弱于美元指数的下跌幅度 。

嘉盛集团资深分析师Joe Perry表示 , 近期美元的弱势是合理的回调 , 美联储对货币政策是否调整的态度还较为模糊 , 这导致美元愈发弱势 , 美元动能甚至不及卢布 。在人币对美元升值的同时 , 其实人币对欧元、英镑、加元等今年3月以来都是在走弱而非走强 , 对一篮子货币的表现都并不非常强势 , 这似乎可以解释中国央行近期“淡定”的态度 。“我们发现 , 本周以来 , 人民币中间价与我们的模型预测基本吻合 , 这说明中国央行放手于市场的态度” 。

国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员王晋斌也撰文称 , 4月初以来人民币对美元升值幅度小于美元指数的贬值幅度 , 可以发现人民币升值的驱动因素出现了边际递减趋势 , 这也说明人民币未来升值的空间在减少 。其次 , 人民币兑美元双边汇率的变动幅度要明显大于人民币兑一篮子货币汇率的变动幅度 , 说明人民币汇率形成机制中贸易汇率的稳定性优先 。

不要堵汇率升贬值久赌必输

正如会议所说 , 没有任何人可以准确预测汇率走势 , 汇率测不准是必然 , 双向波动是常态 。张瑜也表示 , 短期来看 , 人民币汇率的准确研判几乎不可能的 , 就是自由波动 , 由内外盘定价机制决定 。从一年纬度的中期趋势看 , 由于美元指数在未来一年内有一波反弹的概率依然较高 , 押注人民币升值的要慎重 。

- 重磅!25万亿理财市场迎新规 限定18条“红线”!禁止捆绑搭售、代客操作

- 不要赌人民币升贬值!重磅会议罕见示警 不能用汇率升值抵消大宗商品涨价

- 腾讯会议怎么关闭老师的声音

- 风电、光伏相关重磅方案发布!两类公司或受益 北上资金加仓这类标的

- 周小川最新重磅发言!涵盖人口问题、数字货币等热点

- 腾讯会议安全驾驶模式是什么意思

- “东北茅台”长春高新罕见跌停!暴跌前日有大股东“出逃”近20亿元

- 附名单 融资客罕见连续加仓 爆买医药龙头 “聪明资金”同步盯上34股

- 下周重磅日程:5月24日至5月30日当周重磅财经事件一览

- 重磅信号!碳市场倒计时 最强疯涨200%!A股这一板块又要爆发?