【主板创业板 主板创业板新三板区别】据清科研究中心统计,2017年第一季度,中企境内外上市总数量147家,同比上升308%,环比上涨13.1%;其中境内市场一季度新增IPO总数量135家,创历史新高 。从中,可以窥见证监会在今年年初所传达的IPO审核加速的决心 。那么企业IPO上市发行需要什么条件呢?小编特此整理了主板、中小板、创业板上市基本条件,希望对小伙伴们有所帮助!

主板上市条件

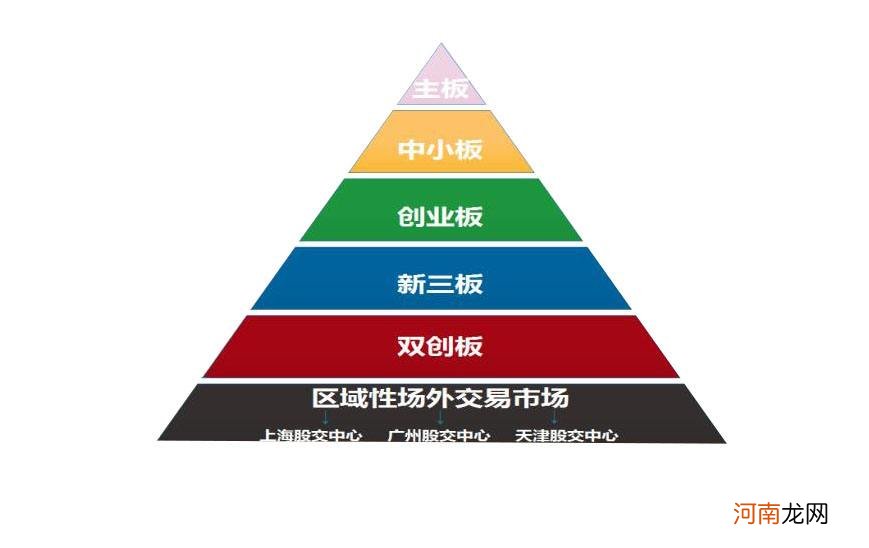

主板:指沪深交易所的主板 。

(1)主体资格:

1)主体类型:依法设立且合法存续的股份有限公司;

2)经营年限:持续经营三年以上;

3)主营业务:最近三年内没有发生重大变化;

4)董事、高级管理人员:最近三年内没有发生重大变化;

5)实际控制人:最近三年内没有发生变更 。

文章插图

(2)财务与会计

1)净利润:最近3个会计年度净利润均为正数且累计超过人民币3000万元;净利润以扣除非经常性损益前后较低者为计算依据;

2)收入: 最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元; 或者最近3个会计年度营业收入累计超过人民币3亿元;

3)股本总额:发行前股本总额不少于人民币3000万元;

4)资产:最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%;

5)其他:最近一期末不存在未弥补亏损 。

中小板上市条件

中小板:全称中小企业板 。是从深交所的主板市场中单独设立一个板块 。上市条件与主板完全相同 。以“小盘”为最突出的特征,流通盘约为1亿以下 。

(1)主体资格:同主板

(2)财务与会计:同主板

创业板上市条件

创业板:于2009年在深交所启动,相对于主板,创业板上市条件门槛较低 。

(1)主体资格:

展开全文

1)主体类型:依法设立且合法存续的股份有限公司;

2)经营年限:持续经营三年以上;

3)主营业务:应当主要经营一种业务,最近两年内没有发生重大变化;

4)董事、高级管理人员:最近两年内没有发生重大变化

5)实际控制人:最近两年内没有发生变更

(2)财务与会计

1)净利润、收入:最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,且净利润不少于五百万元 。净利润以扣除非经常性损益前后较低者为计算依据 。

2)股本总额:发行后股本总额不少于3000万元;

文章插图

3)资产:最近一期末净资产不少于2000万元;

4)其他:最近一期末不存在未弥补亏损 。

参考资料:网络

【作者:私募通综合】

本文由清科私募通原创,转载请注明出处 。

更多信息请关注清科研究(微信ID:pedata2017)

- 创业板 医药股 创业板医药股有哪些

- 科技创业板 科技是创业板吗

- 创业板上市条件 创业板上市条件2020年修订

- 创业板开板日期 创业板开板

- 机构户创业板开户条件 创业板开户条件

- 创业板指数行情走势图分析 创业板指数行情

- 主板大板好还是小板好 主板大板和小板有什么区别

- 怎么能买创业板股票 如何购买创业板股票

- 创业板ipo是什么意思 创业板ipo

- 创业板上市标准1亿元营收 创业板上市标准