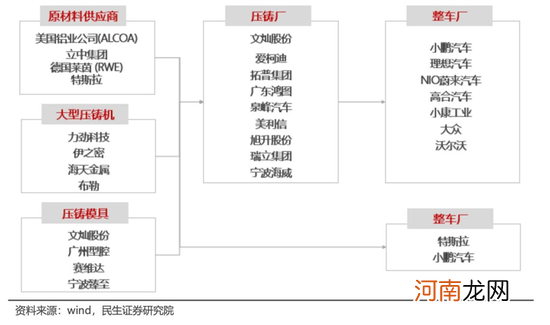

一体化压铸的产业链上游,是原材料、设备、模具厂商;中游是具备压铸工艺的生产厂商;下游则是采用一体化压铸件的整车厂 。

文章插图

图/一体化压铸产业链

从技术硬件来看,技术壁垒主要集中在四方面 。

材料方面,与传统工艺的热处理不同,一体压铸工艺在金属材料的加工过程中,需要进行降温处理,因此依赖于免热处理铝合金材料 。

设备方面,一体化压铸对压铸机的锁模力有较高的要求 。天风证券提到,大型压铸机从订购到安装调试完成,至少需要一年的时间,同时当前应用较广泛的6000T压铸机,单套价格高达数千万元,造成了较高的资金壁垒 。

模具方面,一体化压铸的零件、结构复杂,且制造费用高、准备周期长,因此对压铸模具的温度平衡和强度也提出了更高的要求 。

工艺方面,由于一体化压铸技术正处于起步阶段,需要压铸商在生产工艺上有丰富的经验和技术积累才能保证量产的良品率,需要积累足够的经验才能建立Know- How体系 。

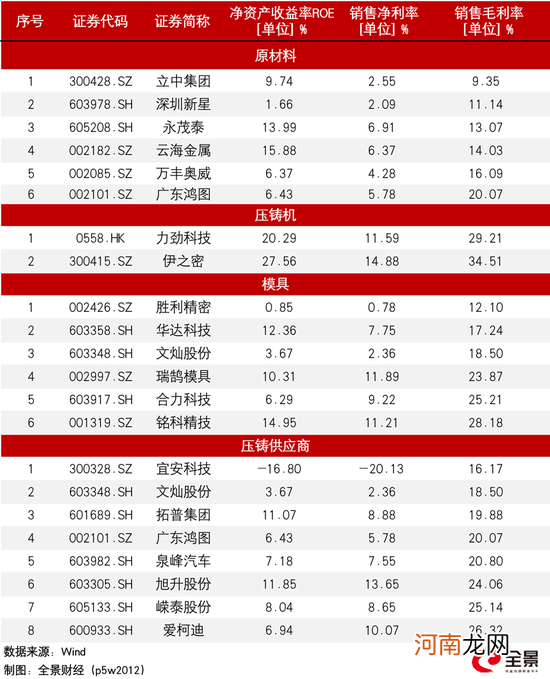

但从盈利水平来看,各环节的赚钱能力并不突出 。

文章插图

图/一体化压铸概念股2021年盈利数据

根据同花顺筛选出的一体化压铸概念股进行统计,材料供应商、模具、压铸设备、压铸厂的销售毛利率均值分别为13.96%、20.85%、31.86%、21.37% 。

此外,无论是上游的材料、模具、设备,还是中游的压铸厂,都有一个共同特点——成本高昂 。2021年,24家一体化压铸概念股的营业成本率均值高达98% 。其中,最高的为春兴精工,2021年的营业成本率为126.82%,销售毛利率为10.81%,销售净利率为-41.31% 。

文章插图

图/一体化压铸概念股2021年营业成本率前十

营业成本率高,一是设备昂贵,二是材料采购成本开支大 。

一体化压铸产业链,大部分都是重资产企业,此外,压铸公司还要采购昂贵的大型压铸机 。目前,7000T的压铸机价格大约在6,000-7,000万元,使用寿命约15年 。

同时,原材料价格上涨、制造费用高,也使得成本开支变大 。以文灿股份为例,其中原材料占总成本的比重接近57%,制造费用约占31%,人工费用约占12% 。

近日,免热处理铝合金材料龙头立中集团发布中报 。2022年上半年,公司营收100亿元,同比增长16%;但净利润仅有2.77亿元,同比增长0.54% 。此外,毛利率也从2020年的20.16%,一路下滑至2022年中的8.94% 。

利润率为什么这么低?从去年年报以及今年中报来看,主要都是因国内外铝价倒挂,金属硅价格上涨,海运费上涨等因素影响,导致盈利水平有所下降 。

总体来看,设备厂商的盈利能力要略要高于原材料、模具以及加工环节 。

03

行业空间达2400亿

设备厂商或率先收益

天风证券认为,未来除外覆盖件外,其余车身结构件的冲压和焊接环节均可能被压铸工艺替代 。

根据中信证券测算,2030年全球范围内一体铸造的渗透率有望达到30%,保守估计单车配套价值量有望达到10000元,一体压铸行业空间在2400亿元以上,10年CAGR为80% 。

“积极布局大型压铸机的设备企业有望率先享受行业红利 。”中航证券指出,大型压铸机是一体化压铸的核心设备,生产工艺及经验技术壁垒较高,目前仅力劲科技、伊之密等少数厂家具备交付能力 。在汽车轻量化发展趋势下,下游车企加速布局一体化压铸技术,部分已进入招标阶段,而上游设备产能有限,因此设备厂商或率先收益 。

- 好的项目小资本创业 小资金创业好项目投资

- 创业所需资金估算表 创业资金估算表

- 货币基金收益率持续下行 资金寻找投资理财替代品

- 没有资金如何创业 没有资金如何创业赚钱

- 受联合指导专项资金清退 网信理财最新消息

- 创业起步资金 创业起步资金如何解决

- 资金盘是什么意思 怎么判断是不是资金盘

- 浙江绍兴镜湖新区:明确重点商品房项目预售资金监管专户支付事项

- 无需资金在家创业 无需资金在家创业的项目

- 政府创业扶持资金 政府扶贫项目创业扶持资金