炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

财联社8月7日讯(采访人员 张良德)钢铁业在经历了去年的繁荣后,今年市场情形急转直下,受到产业链上下游同时挤压,成为上半年盈利降幅最大的行业之一,近七成上市公司业绩大幅预减预亏 。有市场人士甚至感叹:“又回到了2015年卖钢材不如卖白菜的市场行情 。”

对于下半年钢铁行业的走势,西南钢铁指数黑色分析师对财联社采访人员表示,2022年经济最差阶段可能已经过去,下半年国内市场行情呈超跌反弹,震荡回落走势,钢材价格重心逐渐下移 。国内经济探底后进入恢复阶段,预计经济指标修复将贯穿整个下半年,包括钢铁在内大宗商品需求较上半年需求有所改善 。下半年钢铁生产企业或进入市场价格,生产成本同步下降“螺旋”,再现2015年“越生产越亏”现象,微利或亏损成为多数钢企的常态 。

行业遭遇两头挤压:需求坍塌、原料价格坚挺

今年一季度,钢铁行业表现仍较平稳,但二季度受宏观环境及疫情影响钢铁行业下游需求放缓,原料价格高位波动,供应链运行不畅,行业出现大规模生产亏损 。

1-6月份全国规模以上工业企业利润统计数据显示,黑色金属冶炼工业利润总额为826.1亿元,同比下降68.7% 。

据财联社采访人员统计,长、短流程炼钢类上市公司中,近七成中报业绩大幅预减预亏,其中安阳钢铁(600569.SH)、柳钢股份(601003.SH)亏损均接近9.5亿元 。

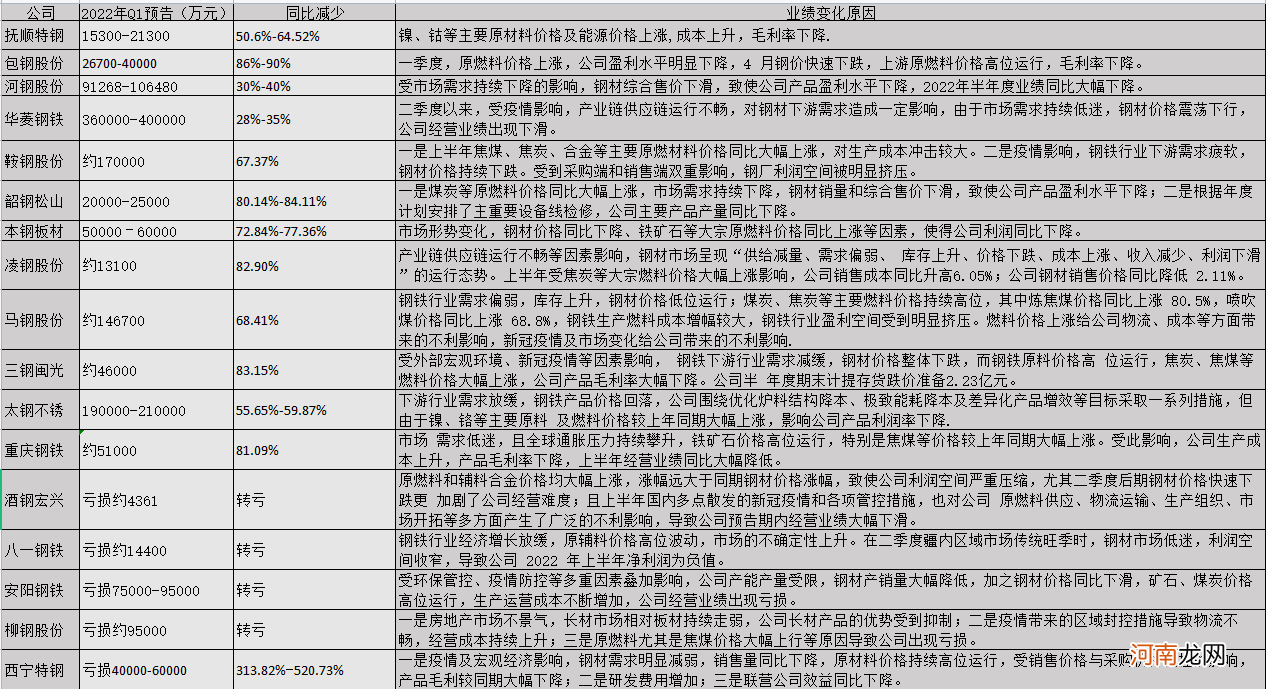

文章插图

上市钢企2022年H1业绩预减预亏表(数据来源:上市公司公告、财联社采访人员整理)

从上市公司预减公告中看到,市场需求不振、成本上升和成品价格下跌是行业亏损的主要原因 。

其中,一季度由于京津冀地区严格限产,供应大幅下降对冲了年初需求收缩的影响,行业基本平稳 。而多数钢企指出,二季度旺季不旺,供需失衡是行业亏损的重要原因 。

西南钢铁指数黑色分析师对财联社采访人员表示:“二季度以来,国内钢铁企业仍旧面临供应链受阻与销售下滑等压力 。究其原因,需求同比大幅下降是最关键因素,主要体现在以下两个方面:第一:地产的需求减少与基建开工进度不足;第二:疫情加剧了需求的持续弱化 。”

国家统计局公布的1-6月房地产数据显示,新房开工面积持续下降,且降幅持续扩大,较上个月增加4个百分点,创2020年2月以来新低,而土地购置面积同比下降也达到了48.3% 。Mysteel数据显示,上半年钢材需求同比下降9%,其中以房地产为代表的建筑业用钢需求降幅更大,直接导致螺纹钢需求同比下降18% 。

销售端对此感受明显,有河北地区钢贸商对财联社采访人员表示:“今年上半年,三月份之前还挣点钱,但是那时候是淡季,钢企也限产,后面这几个月没什么购买的,我们也不敢压货 。”

除需求坍塌外,原料价格坚挺和成材价格下跌是钢企亏损的另一主要原因 。

与过去铁矿石价格上涨过快蚕食吨钢利润不同,本轮“双焦”价格,主要是焦煤价格同比大涨加重了钢铁行业的成本负担 。以主流消费地的二级焦为例,二季度焦炭均价3400元左右,同比上涨37%左右,进口矿石二季度均价970元,同比下降30% 。

而成材价格大幅下降,以上海市场螺纹价格为例,二季度螺纹钢均价4780元左右,价格较去年二季度下滑6%,热轧均价4840元左右,价格较去年二季度下滑14% 。

西南钢铁指数黑色分析师称,从钢厂综合成本上来看,今年二季度同比变化不大,主要从5月中下旬开始,钢材价格进入快速下跌的通道后,行业开始出现大规模亏损 。

- 男人四十以后适合在哪个行业创业 男人40岁多久一次正常

- 霸气个性签名超拽短句 美容行业个性签名霸气

- 理发店真是一个暴利行业吗 潮州南较路发廊位置

- 竹荪适合孕妇吃吗

- 女生空窗期太久有哪些表现

- 精油真的有效吗 缔米精油增大是真的吗

- 鲸鱼有什么有趣的特点

- 雪车是什么

- 刺猬怎么叫

- 316是什么意思