首先必须承认成立早的一些大公司,网点多,线下分支机构比较广,有些产品只能是在当地开了分支机构的省市购买,就这点来看,大公司有一定优势 。

但这并不能反过来证明其他公司理赔就烂大街啊 。大小公司都是依据保险合同办事,能不能赔、赔多少是条款说了算,可不是公司“大”说了算......

理赔需要准备什么材料,审核最多需要几天,赔偿款几天之内能下来,每个合同上都写得很清楚 。

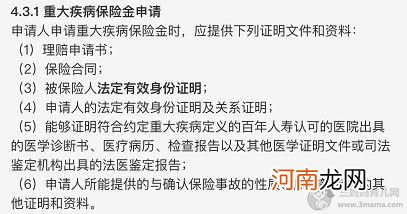

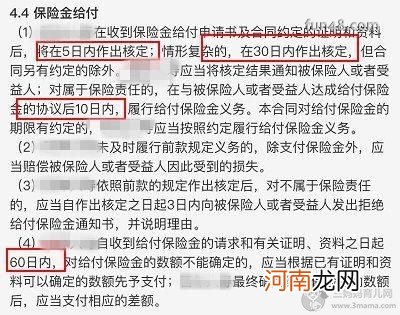

随便拿个重疾险合同,举个例子:

文章插图

理赔材料

文章插图

赔付时限

还有,现在很多保险公司有多个服务窗口,有开公众号的,服务功能很nice!有保单查询、验真、变更,退保、理赔服务等人性化的设置,年前协助理赔过一个案件,是泰康人寿的,被保人直接通过微信公众号上传资料,就能受理了,理赔也很快到账 。

如今互联网这么发达,已是科技+服务的时代,意外险、定期寿险可以全国销售,重疾险也支持全国通赔 。

大小公司服务比拼怎么说呢,大公司,也会遇到服务不到位的;小公司,也会遇到很多靠谱的,以偏概全,没有必要 。

如果还担心小公司能不能拿到理赔?理赔速度快不快?也可以重点关注下公司的两个理赔指标:获赔率和理赔时效 。

之前也总结过各家公司2017年的理赔年报,很多公司的获赔率超过了97%,也不乏有“小公司”,可以看下《1天搞定理赔 保险公司理赔排名大起底》 。

三、小保险公司的产品靠谱吗?

像一开始那位朋友问的,本质上也在担心“小公司产品不靠谱”,大公司卖得贵,产品怎么也不会坏哪里去?这种“买商品”的思维:便宜没好货,好货不便宜 。

不是小编泼冷水,如果这样想,你是分分钟要上当的啊!

通俗地说,保费由纯保费和附加费用组成 。纯保费就是保险责任的公平价格,主要由事故发生可能性和赔付金额决定,大公司和小公司几乎没有差异 。

附加费用就是保险公司所有经营成本摊派到每一份保单上的钱 。对于附加费用,差别就大了 。

大公司投广告要钱吧?这笔钱谁买单,你心里没点数?(据说X安公司全年的广告投入费用高达百亿元...)

投入人员多,总得养吧?大保险公司的线下代理人数量众多,产品定价低了,提成少了,谁还有动力卖啊 。

另外大公司旗下一般也会有很多其他业务,比如平安除保险外,还开设了信托、证券、租赁、互联网金融等板块,这些都要花钱运营 。

而小保险公司呢,没有多余的钱做广告,也养不起那么多人帮忙卖产品,只能苦逼地走产品路线了 。靠产品打天下,靠各种非代理人渠道卖产品,毕竟好产品才是他们唯一的出路 。

放肆吧保险购买小贴士

没有人能保证一个公司永远大或是小,尤其是保险几十年的事情,大小公司的差异,也没有大家想象中那么明显,买保险终究看需求看产品,适合自己的更重要!

- 刨妇产坐月子多少天

- 你知道为什么睡觉前老是想上厕所吗

- 梦到自己被蛇咬了是啥征兆 梦到自己被蛇咬了意思是什么

- 梦到捡手机 梦到捡手机是什么意思

- 做梦老是梦到一个人是怎么回事 做梦老是梦到一个人的原因是什么

- 小儿哮喘疾病症状表现是什么

- 宝宝睡着了,赶紧拍拍拍才是正事

- 孙莉第三胎是顺产吗

- 中国十大不能纹的纹身是什么?男生纹什么纹身好看?

- 这可能是我见过最可怕的流产原因,你中招了吗?