新手买保险,总是会纠结于保险买大公司的还是小公司的?

对“大公司”的执念,小编我也很无奈 。保险公司就不存在“大小”的概念,每一家的成立都没那么容易,拥有雄厚的资本是基本条件,跟普通企业大相径庭 。

文章插图

一直建议大家以产品优先,因为每一款产品都有自己的定位和适合的人群,如果盲目只看公司很可能买到不适合自己的,后续退保也会有较大的损失 。

今天开小灶,都是些翻来覆去一直有人问的问题:

1、“小”保险公司容易倒闭,保费打水漂?

2、“小”保险公司服务和理赔会不会跟不上?

3、“小”保险公司的产品靠谱吗?

下面放肆吧小编一一为大家解答上面的问题 。

一、“小”保险公司容易倒闭?

论坛老有人说:“担心一些小保险公司名不见经传,没几年就倒闭了,出了事儿保险合同不就等于废纸...”

呃...首先想问什么样的公司算“大公司”?满大街满屏幕有广告的?在我看来,大和小更多是个人的主观判断 。

每一家保险公司的成立都没那么容易,想倒闭就更难了 。

简单说,得非常有钱,股东要有很强的实力,还要有良材经营,大小公司要求都一样 。

再讲“倒闭”的问题,银保监会也不是白设的 。它对保险公司的运营设有7大监管机制,如下:

1、报表季度报送

【买保险是选大公司还是小公司?】2、偿付能力要求

3、责任金准备

4、公积金

5、保险保障金

6、再保险机制

7、资金运用限制

每一个季度,银保监会对保险公司的偿付能力进行审查 。

偿付能力,也可以说是“理赔能力” 。当出现大批量的理赔案件,并且理赔额巨大,保险公司是否有足够的资金来应付这种突发偿付情况 。

评价一个保险公司的偿付能力,包括核心偿付能力充足率(不低于50%)、综合偿付能力充足率(不低于100%)、以及风险综合评级(在B类及以上) 。

查看保险公司的偿付能力季度报告,可以登录保险公司官网,找到“公开信息披露-偿付能力信息”,进行查看,一般是按季度发布,建议一起下载进行比较,查看偿付评级,以及近一年的偿付能力是否比较稳定 。

文章插图

如果偿付能力不足,一定会受到监管,要被关门歇业的,咱们老百姓担心公司会倒闭,其实监管机构比我们还慌!

另外,我们平时买的每一份保单,保险公司都得抽出很小一部分,用于缴纳保险保障基金 。目前这笔基金的规模已经超过700亿,万一保险公司出事了,可以拿来兜底 。如果以上的各种措施都没办法挽救公司破产,保单是不是就废掉了?当然不是!

第一,《保险法》第八十九条:经营人寿保险业务的保险公司,除因分离、合并或被依法撤销外,不得解散;

第二,再保险机制、保险保障金救急,比如破产后优先给付被保险人的赔款;

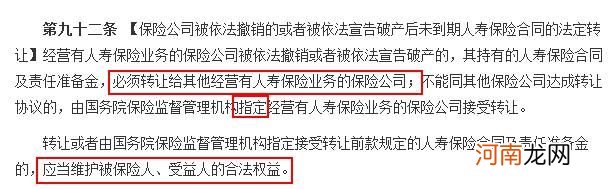

第三,国家会帮忙找“接盘侠”,《保险法》第九十二条对保险公司的破产转让说明:

文章插图

总之,不管公司怎么调整变化,原保险公司所有保单,依然享有同等效力 。

所以“小公司没几年就倒闭,保单等于废纸”本身就是个伪命题 。

二、小保险公司服务和理赔比较差?

之前在网上看过某位兄台说:“我公司是世界500强,大品牌、大公司,信誉、实力均超过其他公司,理赔服务更是其他公司可望而不可即的,再怎么效仿我们公司,理赔也只是空壳,远远达不到我们的理赔质量 。”

- 刨妇产坐月子多少天

- 你知道为什么睡觉前老是想上厕所吗

- 梦到自己被蛇咬了是啥征兆 梦到自己被蛇咬了意思是什么

- 梦到捡手机 梦到捡手机是什么意思

- 做梦老是梦到一个人是怎么回事 做梦老是梦到一个人的原因是什么

- 小儿哮喘疾病症状表现是什么

- 宝宝睡着了,赶紧拍拍拍才是正事

- 孙莉第三胎是顺产吗

- 中国十大不能纹的纹身是什么?男生纹什么纹身好看?

- 这可能是我见过最可怕的流产原因,你中招了吗?