消息资讯|月子中心项目可行性研究报告-母婴蓝海东风至,渗透红利正当时

月子中心项目可行性研究报告-母婴蓝海东风至 , 渗透红利正当时

月子中心相比传统居家坐月子更科学 , 为女性产后提供心理和生理的更好恢复 , 高质量生活下或有望成为更多家庭的刚需 。 传统居家坐月子对产妇的心理和生理有诸多不科学和不到位地方(e.g.婆媳对产后保养、过量滋补等观点不一) , 而月子中心以科学的餐食搭配、专业的产后修复、细致的心理疏导等为产妇提供更科学的月子服务 。 未来在女性意识觉醒下 , 科学的产后服务或有望在中长期成为刚性需求 。

月子中心分三类业态:独栋式、依托酒店或公寓式、医院附属;直营模式更有利于品牌形象和质量把控 。 1)不同模式:独栋式业态多为直营(约占全国月子中心数量的35%) , 特点为前期投入大 , 易于形成品牌效应 。 公寓及酒店式常为加盟(数量约占40%) , 属于轻资产模式 , 服务质量控制是发展关键 , 但管理&品牌强的月子中心用该模式可实现快速扩张 。 医院附属式多为直营(数量约占25%) , 在获客及医疗保障方面具有优势 , 但前期投入较大 。 2)加盟or直营:直营模式的公司更易对门店运营和服务进行把控 , 有利于树立品牌形象 , 保证长期发展;加盟模式则适合更快速三四线下沉 。

对标中国台湾月子中心60%+渗透率 , 中国大陆市场目前4~8%的渗透率仍处发展早期 。 1)月子中心在我国台湾多年持续发展 , 得益于家庭少子化、照护专业化、家庭小型化等多个社会因素驱动 , 且中国台湾市场经历20年的市场发展 , 月子中心行业基本进入相对成熟状态 , 行业渗透率达到60%以上 。 2)中国大陆市场来看 , 一线城市渗透率7%-8% , 新一线城市渗透率4%-5% , 行业渗透率仍处相对较低水平 。 未来在相似的社会驱动因素+相似月子习俗的背景下 , 中国大陆市场或有望延续我国台湾的市场发展路径 , 向更多家庭普及的红利期 。

驱动中国大陆月子中心市场三要素:渗透率>>行业平均客单价>新生儿人数 , 渗透率提升为发展的最核心驱动力 。 在新生儿人数、渗透率、行业平均客单价三个驱动因素中 , 渗透率提升是现阶段的核心驱动 , 行业尚处于消费者教育阶段的蓝海市场 , 具有供给创造需求的属性 。 新生儿人数持续下滑 , 未来我国大陆人口政策有望形成支撑 。 在行业平均客单价方面 , 大陆市场相比于中国台湾市场价格带更广 , 主流消费价格带类似 , 高价格带远高于中国台湾 , 行业平均客单价提升成为长期驱动之一 。

政策支持:中国大陆的月子中心市场在2013年起受到政策在监管和准入的重视 , 2016年开始受到各地政府鼓励政策的积极配合 , 进而催化行业加速发展 。 2013年 , 由国务院最先提出要规范发展母婴照料服务 。 2015年 , 国家标准委对母婴生活护理服务内容及质量要求提出统一规定 。 2016-2017年间 , 监管对于服务细则进行详细规范 , 并建立国家标准;上海、海南等多地政府推出鼓励政策及质量规范;行业监管逐步走向成熟 , 品牌龙头有望迎加速发展 。

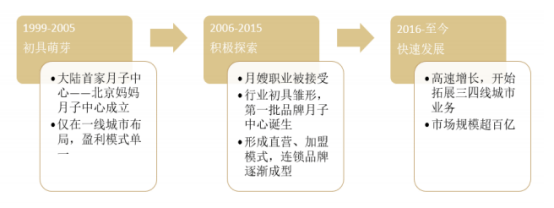

中国大陆月子中心行业发展历程

文章图片

市场规模测算:预计大陆月子中心市场从2020年的190亿元 , 可增至2025年达455亿元 , CAGR测算为19.1% 。 2020年行业市场规模约为190亿元 , 中国大陆市场2021年渗透率约为5.4% , 我们预计到2025和2030年渗透率可增至9.7%和21% 。 2021年行业平均客单价约为3.9万元 , 预计到2025和2030年分别提升至4.7和5.5万元 。 新生儿数量预计在政策支撑下2025年可以维持1000万人 , 保守估计至2030年下滑到900万人 。 经测算 , 行业市场规模2025年可至455亿元 , 2030年可达1038亿元 , 行业或有望维持近十年的双位数增长 。 预计2020-2025 年行业第一阶段复合增速 19.1% , 2025-2030 年 , 行业第二阶段复合增速 17.9% 。

- 萱萱|伺候儿媳坐月子,三方面要多忍让,是诱发“婆媳矛盾”的关键点

- 什么|摊上个“邋遢”的婆婆是种什么体验?过来人:真后悔月子没在娘家

- 月子|同样是80后宝妈,唐嫣与颖儿活成了两代人,两人的差距一目了然

- 博尔|产后坐月子的调理原则

- 崔玉涛推荐【月子手册】42天科学坐月子

- 招聘|教育部发布新消息,“幼儿园老师”不再招大专生?家长欢呼雀跃

- 热水器|“月子之仇”最难消?做好这几点自己也能坐月子,还不用受气

- 肉食品|坐月子是吃公鸡还是母鸡吃错了会影响下奶吗

- 纸尿裤|坐月子买的最没用和最有用的东西是什么孕妈早知道,月子更省心

- 子宫|出月子这3项检查一定要做,少做一项,就会多一个潜伏的危害