根据理想2021年中报 , 2021年6月末 , 理想存货总额11.37亿 , 较2020年末增长了0.89亿 。但制成品的存货却由8.20亿下降至5.60亿 , 减少了2.6亿;原材料、在制品及配件由2.28亿增长至5.77亿 。数据上看 , 理想制成品库存下降 , 代表了终端销售的走好;原材料等库存的增长 , 代表了理想对未来交付量的信心 。

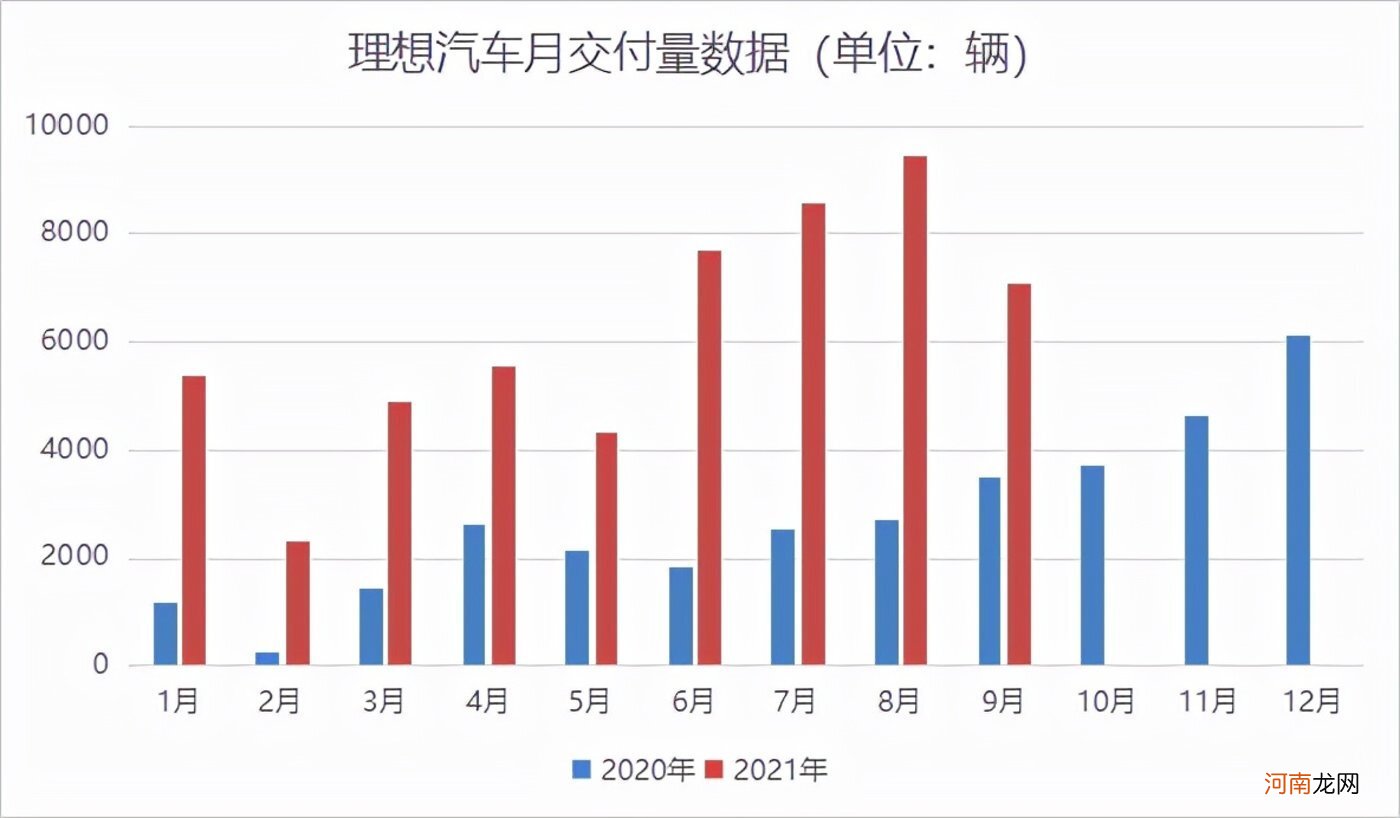

2021年9月 , 理想因芯片供应不足 , 当月交付量仅7094辆 , 环比下滑25% 。芯片短缺 , 一边阻碍了理想月交付破万的进程 , 一边也帮理想暂时缓解了产能紧张的压力 。

文章插图

若将常州工厂年产能10万辆按月计算 , 每月产能约为8333辆 。而2021年7月和8月 , 理想月交付量分别为8589辆和9433辆 , 已超过了月产能均值 。随着理想的月交付量大幅提升 , 其常州工厂可能已经迎来了自身的产能瓶颈 。

扩产能成为理想的必选之路 , 2021年8月理想在香港二次上市 , 成功募资118亿港元 。根据理想的招股书 , 所募资金的25% , 约30亿港元将用于扩大产能 。公司预计将在2022年把常州制造基地年产量提升到20万辆 , 用来继续生产理想ONE及后续增程式车型 。

解决了产能的后顾之忧 , 理想才能在交付上有更好的表现 。

研发投入在“蔚小理”中垫底 , 2023年纯电动车是考验北京工厂是为生产纯电动车做的准备 , 常州工厂是为了理想ONE及2022年发布的增程式电动车进行扩产 , 而这一切的关键则在于理想的研发端 , 打造出来的产品能否让市场满意 。

在蔚来、理想、小鹏这3家造车新势力中 , 理想是最早实现毛利率层面盈利的公司 。对于理想的盈利能力 , 市场上有一方认为 , 这表明理想经营效率高 , 但还有一方却认为 , 理想过早实现盈利是因为公司吝啬投入 , 会丢掉未来 。

增程式电动车在过渡阶段 , 因技术较纯电成熟 , 前期可以帮理想节省研发成本 , 但步入纯电市场后 , 理想则要与特斯拉、蔚来、理想、比亚迪等公司推出的产品同台竞技 , 理想对投资端的吝啬可能会掣肘自己纯电产品的研发及市场表现 。

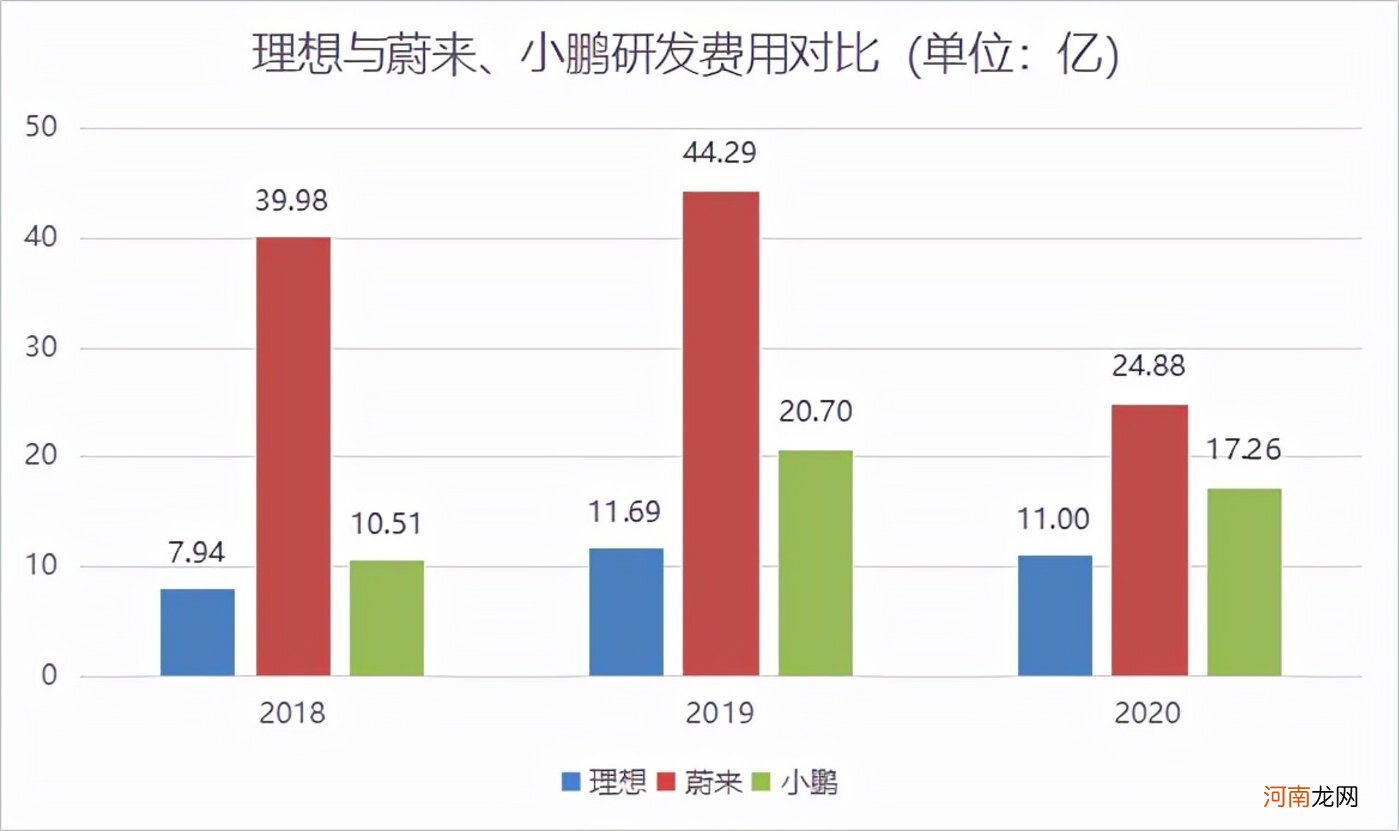

从研发费用的角度看 , 在蔚来、理想、小鹏三家公司中 , 理想的研发投入绝对值一直都是最低的 。2018年到2020年 , 理想研发费用分别为7.94亿、11.69亿、11.00亿 。同期 , 蔚来的研发费用分别为39.98亿、44.29亿、24.88亿 , 3年累计研发费用是理想的3.56倍;小鹏的研发费用分别为10.51亿、20.70亿、17.26亿 , 3年累计研发费用是理想的1.59倍 。

文章插图

蔚来、小鹏当下的研发都可以为日后新推出的纯电车型提供参考 , 而理想要开发纯电车型则是在现有的基础上开辟了一条新路线 。根据理想的招股书 , 香港上市所募的118亿资金中 , 约有20%将用于纯电动车技术、平台及车型的研发中;还有10%会投入到未来增程式电动车的研发中 。

李想曾在公司内部信中表示 , 2025年 , 预计中国智能电动汽车销量将超过800万辆 。理想的目标是 , 到2025年要拿到中国智能电动汽车20%以上的市场份额 , 成为中国第一的智能电动车企业 , 年销160万辆电动车 。

- 7000元的二手香奈儿,北上广的年轻人也开始抢了

- 即将成为购物季的双十一,在等待一场创新

- 掌握这三大法宝的人,在闷声赚钱的项目

- 因芯片短缺,消息称雷诺预计今年至少减产 30 万辆汽车

- 市场监管总局:累计召回新能源汽车229次

- 国务院 2022年继续支持新能源汽车消费

- 认养一头牛:已结束与李云迪的合作关系

- 披荆斩棘的哥哥前八期节目全部下架

- 六种常见的摄影构图技巧

- 拍照显胖?浅谈不同焦距对人物成像的影响