【银行贷款哪一种比较划算 房贷哪种还款方式最划算】房贷哪种还款方式最划算?银行贷款哪一种比较划算,蜀川号带你了解相关信息 。

今天聊聊贷款那些事儿~

提问1:请问商业贷款买房应该选择哪种还款方式更划算呢?等额本息和等额本金之间有什么区别?还有选择固定利率和浮动利率有什么优缺点?求建议 。

答:买房贷款时一般会有等额本息和等额本金两种还款方式,这两种还款方式到底哪种对我们更划算呢?先来看看它们之间的区别 。

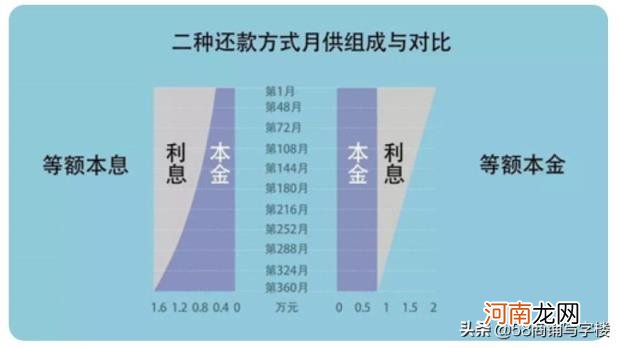

等额本金是指在还款期内,把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这种还款方式,月供金额会逐月减少,但前期还款压力较大;而等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息),这种还款方式前期还款额度可能会低于等额本金还款方式的额度,但最终利息会高于等额本金还款方式 。

举个例子,假设你贷款总额300万元,贷款利率5.0%,贷款年限30年,用安居客的房贷计算器一算,可以看到采用等额本息的还款方式的话,每月固定还款16105元,但利息总额是279.8万元;采用等额本金的还款方式的话,第一个月还款20833元,之后逐月减少,而利息总额只要225.6万元 。

文章插图

数据来源:安居客房贷计算器

另外,按照等额本息的计算方法,有70%的利息都集中在还款周期的前1/2的时间里,而还款周期后1/2时间里的利息仅为30%;而按照等额本金的计算方法,本金在整个贷款期限内没有变化,只是利息呈现先多后少的趋势,尤其在还款周期前1/3的时间里,利息占了绝大部分 。

文章插图

接下来,我们来看看固定利率和浮动利率之间又有什么区别 。

要先明白,房贷执行利率的计算公式是:房贷执行利率=LPR+基点 。其中,“基点”在合同期内固定不变,而“LPR”分两种情况,一种是当你选择固定利率时,LPR以你购房签订房贷合同时的最近一期LPR为准,不管以后LPR如何变化,你的房贷利率执行利率中的LPR都是当时签订合同时的数值;另一种是你选择浮动房贷利率,LPR则在一定周期中按最新的LPR数值更新重新计算,这个周期通常是1年 。

举个例子,小明在购房时的基准利率为4.9%,利率水平在基准利率上打9折,也就是4.9%×0.9=4.41% 。如果小明选择了固定利率,那以后房贷利率都按照4.41%执行 。而如果小明选择“LPR+基点”的浮动利率,那么先计算基点数值为4.41%-4.8%(去年12月的LPR)=-0.39%,基点-0.39%确定后固定不变 。小明的房贷利率约定于每年1月1日调整,在明年的1月1日,利率水平会随LPR的变化而调整,如果今年12月20日发布的LPR下降为4.7%,那么利率水平相应调整为4.7%-0.39%=4.31%,则明年的利息支出将变少 。

所以说,如果以后LPR下降的话,那么选择浮动房贷利率对你就是有利的;但如果LPR上升的话,你的房贷执行利率也会跟着上升,这样就对你不利 。而到底应该选择固定房贷利率还是选择浮动房贷利率,关键就是看之后LPR利率如何变化 。

总结来看,短期贷款可以选择等额本金的还款方式,虽然初期还款压力比较大,但是后期还款压力就比较小了,这种还款方式也适合年龄比较大且收入下行的人群;而长期贷款则可以选择等额本息的还款方式,因为通货膨胀的存在,10年后相同钱数的购买力可能会降低,人民币可能出现贬值 。此外,还有我们的工资也在逐渐提高,还款压力从反向来看是在不断变小 。

- 公积金二次提取要符合什么条件 公积金二次贷款要符合什么条件

- 银行网点节假日上班不 银行五一上班吗

- 房子首付付了贷款没下来可以退吗 买房子贷款办不下来首付可以退吗

- 退伍创业贷款扶持 退伍创业贷款需要什么条件

- 补办银行卡能补原卡号吗 银行卡掉了可以补办相同的卡号吗

- 建行抵押贷款3.85% 建行贷款利率表2022最新版利率

- 渤海银行事件后续最新消息 渤海银行事件28亿最新进展

- 手机与银行卡如何绑定 手机与银行卡绑定怎样操作

- 农商行信贷扶持创业 农商银行的创业贷款

- 新沂创业扶持平台 临沂创业贷款扶持