很多人在参加养老保险以前或者退休以前,非常想弄明白我们的退休养老金是怎样计算的 。说实话,养老金计算公式挺复杂的,涉及到多种因素和多种考虑 。下面我们以山东省的养老金计算公式为例为大家介绍一下 。希望大家能够多看几遍,仔细了解 。

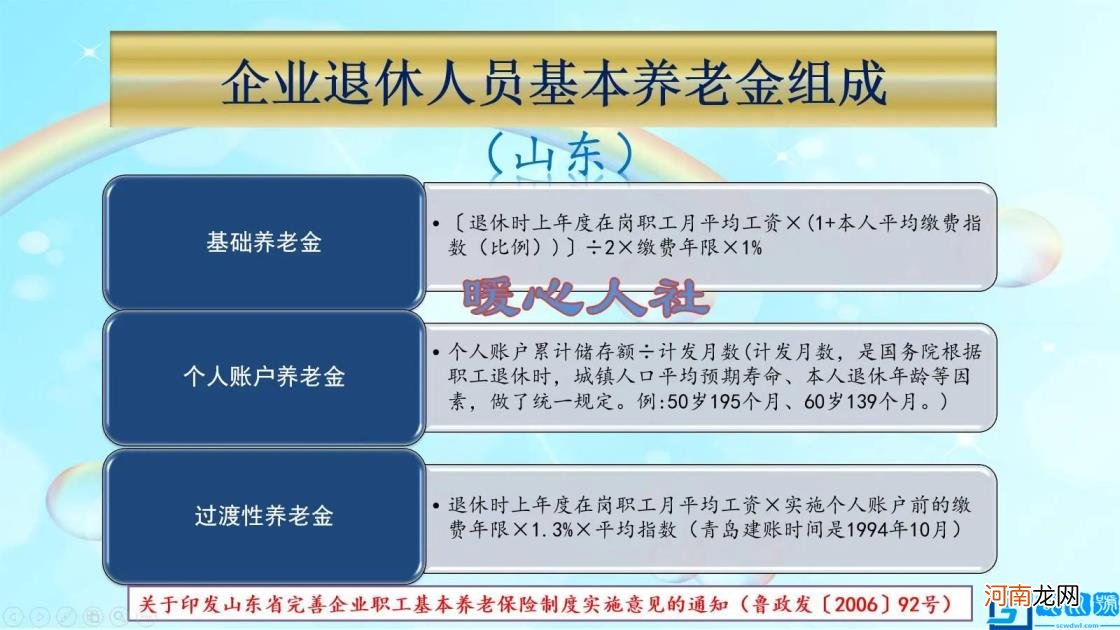

养老金计算公式由哪几部分构成呢?我们在网上搜养老金计算公式时,经常搜到两部分计算公式,但也有三部分计算公式 。现行的养老金计算公式是2005年《关于完善企业职工基本养老保险制度的决定》制定的,主要包括两部分构成,有一部分特殊人群也包括三部分 。

基本养老金的两部分,主要是基础养老金和个人账户养老金两部分构成 。

特殊人群主要指的是当地建立养老保险个人账户制度以前已经参保缴费的职工和有视同缴费年限的职工,因为没有个人账户,所以会额外计发过渡性养老金,再加上正常缴费形成的基础养老金和个人账户养老金,因此称之为三部分 。

文章插图

①基础养老金,退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1% 。

这里边涉及三个概念,社平工资、缴费指数、缴费年限 。

社平工资,计算养老金使用的社平工资不一定等于当年的社平缴费工资,山东等一些地区称之为当年的养老金计发基数会越高一些,原因是因为缴费基数口径的转换需要缓慢并轨 。最终社平工资的口径会与社平缴费工资一致的 。

本人的平均缴费指数,主要指的是计算平均缴费指数的年限(一般指的是建立个人账户以后的年限)本人月缴费基数与缴费当年月社平基数的比值的平均值 。说简单点,就是是不是始终按照60%基数缴费呀?那么平均缴费指数就是0.6 。天津等一些地方有视同缴费年限的还要把视同缴费指数平均上,比较麻烦 。

缴费年限,包括了视同缴费年限和实际缴费年限,是具体到月的 。一般来说,视同缴费年限形成的养老金是基础养老金+过渡性养老金,而缴费形成的养老金是基础养老金+个人账户养老金 。

一些地方视同缴费年限没有视同缴费指数,或者有视同缴费指数,也统一在计算养老金的时候使用实际平均缴费指数,这是最复杂的地方 。

如果是1997年以后参保的职工,大多数不会遇到这么麻烦的计算过程 。

简单点说,如果平均缴费指数是0.6,缴费12个月,就可以领取0.8%的社平工资的基础养老金 。缴费年限长的可以按比例计算 。

如果平均缴费指数是1呢?不好意思,只能领取1% 。这也是基础养老金缩小社会收入分配差距的一项功能体现 。

最高平均缴费指数一般是3(特殊情况也能超过3的),多12个月,可以多领取2%的社平工资 。

关于工龄的有关问题 。实施养老保险制度以前的连续工龄可以视同缴费 。实施养老保险制度以后的工龄,按照《劳动法》的要求,实际上是必须缴费的 。但是如果由于各种原因没有缴费的话,会不计算养老金 。一般来说,工龄等于实际缴费年限+视同缴费年限 。

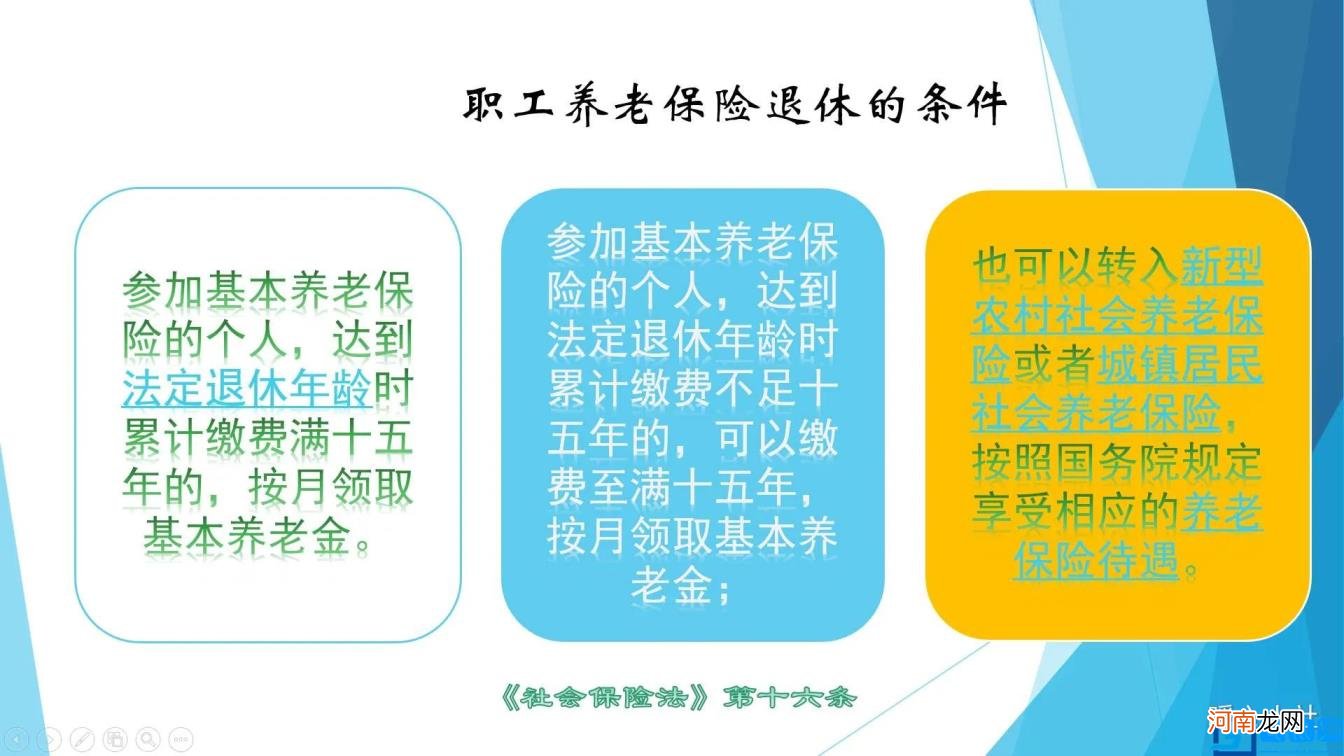

按照《社会保险法》的要求,只要养老保险缴费和视同缴费年限满15年以上,到法定退休年龄就可以退休领取养老金 。如果是失去劳动能力,法定退休年龄是女同志45周岁、男同志50周岁 。如果还不到法定退休年龄,一般当地会有退职制度或者病残津贴制度的 。

文章插图

②个人账户养老金,养老保险个人账户的余额除以退休年龄确定的计发月数 。

个人账户的余额形成非常复杂,但是个人可以随时查到 。每缴费一个月都会按照缴费基数的8%记入,每年还会计算利息 。

- 剧本杀玩法流程,剧本杀到底怎么玩?

- 右眼跳怎么办才能不跳 右眼跳一直跳怎么措施

- 七绝圣手是谁?王昌龄是怎么莫名其妙被杀的?

- qq空间访问权限的操作方法 qq空间怎么设置访问权限

- 痛风脚痛怎么办 突然痛风脚痛怎么办

- win10硬盘怎么分区 win10如何分区

- 魔方的最后疫情怎么样 魔方疫情创业扶持

- 家中voc浓度高 怎么解决

- 2022年车辆购置税如何计算 购置税如何计算

- 高血脂怎么办 孕晚期高血脂怎么办