【公司净利润的具体分配顺序 利润分配的顺序是怎样的】一、利润的概念

利润是指收入减去费用,利得减去损失后的净额 。

企业的利润总额

=营业利润+投资净收益+营业外收支净额

营业利润=主营业务利润+其他业务利润-(管理费用+营业费用+财务费用)

主营业务利润=主营业务收入-(主营业务成本+主营业务税金及附加)

企业年度决算后实现的利润总额,要在国家、企业的所有者和企业之间进行分配 。利润分配关系着国家、企业、职工及所有者各方面的利益,是一项政策性较强的工作,必须严格按照国家的法规和制度执行 。利润分配的结果,形成了国家的所得税收入、投资者的投资报酬和企业的留用利润等不同的项目,其中企业的留用利润是指盈余公积金、公益金和未分配利润 。

二、利润分配

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在国家、企业和投资者之间进行的分配 。利润分配的过程与结果,是关系到所有者的合法权益能否得到保护,企业能否长期、稳定发展的重要问题 。

企业利润分配的主体一般有国家、投资者、企业和企业内部职工;利润分配的对象主要是企业实现的净利润 。

公司年度利润分配方案应由董事会制定,报股东会审议批准 。

公司董事会应在每年年底结账后,根据当年缴纳所得税后的利润,提出年度利润分配方案 。企业的利润总额按照国家规定作相应调整后,首先要缴纳所得税;税后的利润为可供分配的利润 。

三、利润分配的原则

在现在产权制度规范的条件下,企业利润分配应遵循以下三项原则:

1、按顺序分配的原则

首先要确保企业债权人的收益,其次要确保企业生产经营活动的正常进行,再次要确保国家的收益,最后要确保企业优先股股东的利益 。

2、按比例分配的原则

属于同一分配顺序的各项目之间的分配要按比例进行 。如对企业税后利润的分配,必须在企业留存收益和现金股利之间确定一个恰当的比例,一般由国家规定企业法定盈余公积的比例,由企业董事会规定任意盈余公积的比例以及现金股利和其他股利形式的比例 。

3、按政策分配原则

利润分配设计各种利益关系,企业必须遵照国家的有关法规,按照财务制度规定分配税后利润,如债权人的债务资金收益水平、法定盈余公积比例以及企业所得税税率等,国家均有明确规定,企业必须照章执行 。

四、利润分配及顺序

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在国家、企业和投资者之间进行的分配 。

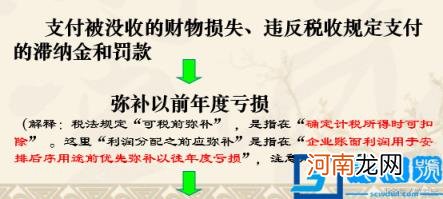

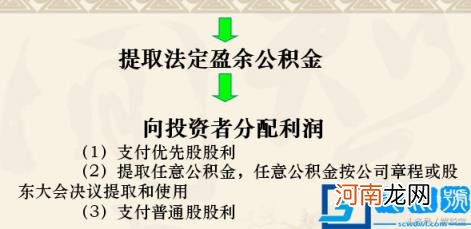

可供分配利润按如下顺序进行分配:

文章插图

文章插图

[注意:从分配顺序上可以看出,因最后支付普通股股利,所以,如果该企业投资人为自然人,则前述各环节的安排都会对投资人获得的股息红利应缴个人所得税产生影响 。]

股利又称股息、红利,是指股份公司从留存收益中派发给股东的那一部分 。股利是股东投资于股份公司的收益的一部分,是付给资本的报酬 。(另一部分是资本利得—-资本增值带给投资人的收益,一般表现为股票交易的价差收益) 。

股利一般有两种支付方式:股票股利和现金股利 。股票股利是指股份公司向股东免费赠送新的股份,而现金股利是指股份公司向股东支付现金,是最普通、最基本的股利形式 。

- 河北简称的由来介绍 冀是哪个省的简称车牌

- 新手机首次充电注意事项 刚买的手机第一次充电需要多久合适

- sql创建索引变量 创建索引的sql语句

- 适合大学校园做的生意和商机 大学校园潜在的商机有哪些

- 古代的酷刑

- 新兵入伍的祝福语

- 子规指的是什么鸟 子规是什么鸟

- 耶加雪菲和花魁的区别

- 凉粉是什么材料做的 广东凉粉是什么材料做的

- 离型纸是干嘛的