离均差、方差、均方差、协方差这几个数学名词都听上去都差不多,可是在日常工作生活中能用得上这些概念的人应该不多,今天就来说说其中的差别 。

要想搞清楚什么是离均差、方差、均方差和协方差,得先从均值这个概念开始 。哪怕是数学再不好的人,也应该知道算术平均数是怎么回事吧 。

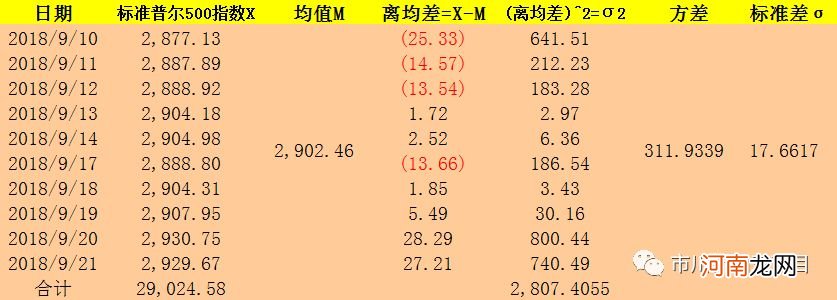

以标准普尔500指数为例,在2018年9月10日至9月21日期间共有10个交易日,自然也就有10个标准普尔500指数的收盘价 。将这10个交易日的标准普尔500指数收盘价相加后除以交易天数10,就会得出这10个交易日标准普尔500指数收盘价的均值2,902.46 。

日期

标准普尔500指数X

均值

2018-9-10

2,877.13

2,902.46

2018-9-11

2,887.89

2018-9-12

2,888.92

【指数分布的方差是什么 指数分布的协方差】2018-9-13

2,904.18

2018-9-14

2,904.98

2018-9-17

2,888.80

2018-9-18

2,904.31

2018-9-19

2,907.95

2018-9-20

2,930.75

2018-9-21

2,929.67

合计

29,024.58

有了均值,下面就可以计算离均差,离均差就是一组数据中各个数值与该组数据均值的差异 。用上述10个交易日的收盘价分别减去均值2,902.46,可以得出每一个收盘价的离均差 。

日期

标准普尔500指数X

均值M

离均差=X-M

2018-9-10

2,877.13

2,902.46

(25.33)

2018-9-11

2,887.89

(14.57)

2018-9-12

2,888.92

(13.54)

2018-9-13

2,904.18

1.72

2018-9-14

2,904.98

2.52

2018-9-17

2,888.80

(13.66)

2018-9-18

2,904.31

1.85

2018-9-19

2,907.95

5.49

2018-9-20

2,930.75

28.29

2018-9-21

2,929.67

27.21

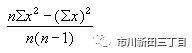

离均差是计算方差的基础,将离均差乘方,相加求和后再除以10求平均值,得出来的结果就是这组数据的方差,方差衡量的也是一组数据中各个数值与该组数据均值的离散程度 。在下表中,方差等于280.7405 。方差的计算公式为

文章插图

,其中x为样本平均值,n为样本的大小 。

日期

标准普尔500指数X

均值M

离均差

(离均差)^2=σ2

2018-9-10

2,877.13

2,902.46

(25.33)

641.51

2018-9-11

2,887.89

(14.57)

212.23

2018-9-12

2,888.92

(13.54)

183.28

2018-9-13

2,904.18

1.72

2.97

2018-9-14

2,904.98

2.52

6.36

2018-9-17

2,888.80

(13.66)

186.54

2018-9-18

2,904.31

1.85

3.43

2018-9-19

2,907.95

5.49

30.16

2018-9-20

2,930.75

28.29

800.44

2018-9-21

2,929.67

27.21

740.49

合计

29,024.58

2,807.4055

280.7405

有了方差,标准差就迎刃而解了,因为标准差=方差的平方根,用σ表示 。因此,前面这组数据的标准差=(280.7405)^(1/2)=16.7553 。

且慢 。。。以上的计算过程是基于该组数据是样本数据的总体这一前提假设,也就是说在标准普尔500指数的历史上只有2018年9月10日至9月21日这10个交易日的收盘价 。当然这是不可能,因为这些数据只是抽样数据,是为了举例说明而给定的样本数据而不是数据的全部,因此需要对以上计算过程略作调整 。上表中的和2,807.4055应除以(10-1)而不是10,方差的结果变成311.9339,同样标准差也就变成=(311.9339)^(1/2)=17.6617:

- 手机网络游戏排行榜前十名 好玩的手机网游推荐

- 冰心的简介及个人资料 冰心奶奶的原名叫什么

- 传统仙人跳的三大常用手段 仙人跳是什么意思

- 有效去除青春痘的治疗偏方 脸上长青春痘怎么治

- 狗咬吕洞宾的典故是怎么来的 狗咬吕洞宾故事概括

- 两寸照戴眼镜吗 两寸照片的比例

- 龙猫是什么动物图片 世界上真正的龙猫图片

- 口碑最好的电动车品牌排行 电动自行车品牌前十名

- 比较好的女衣服品牌有哪些 什么牌子的女装好看又时尚

- 八大行业指的哪些行业 八大行业分类明细表