文章插图

企业所得税应如何计算

企业所得税的征收方式,分为两种,一是查账征收,另一是核定征收;

1、查账征收的:

(1)应交企业所得税=应纳税所得额*适用税率计算缴纳(20%或25%)

应纳税所得额=收入-成本-期间费用(销售费用、管理费用、财务费用)-税金+营业外收入-营业外支出+(-)纳税调整额

(2)按月(季)预缴时:

应交企业所得税=利润总额*适用税率

2、核定征收的:

核定征收,分为核定应税所得率与应税所得额两种 。

以下情况核对应税所得率 :

(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;

(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;

(3)通过合理方法,能计算和推定纳税人收入总额或成本费用总额的 。

纳税人不属于以上3种情况,则采用应税所得额计税 。

采用应税所得率计税的计税公式

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=应税收入额×应税所得率

或:应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率

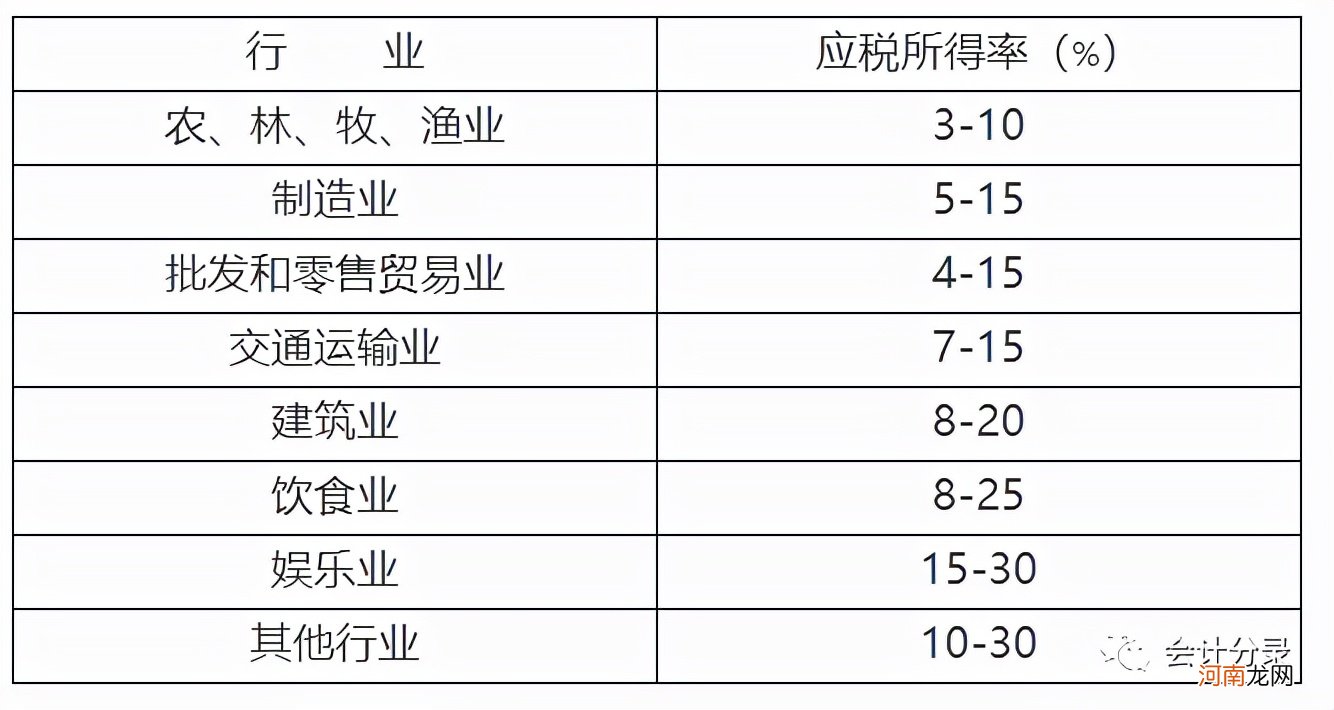

各行业核定征收应税税率区间:

文章插图

文章插图

企业所得税的分录

【年度所得税汇算清缴分录 汇算清缴补缴税款分录】计提企业所得税时:

借:所得税费用

贷:应交税费-应交企业所得税 。

预缴所得税时:

借:应交税费-应交企业所得税,

贷:银行存款 。

汇算清缴补税时:

借:以前年度损益调整,

贷:应交税费—应交所得税 。

缴纳税款时:

借:应交税费—应交所得税,

贷:银行存款 。

调整未分配利润:

借:利润分配-未分配利润,

贷:以前年度损益调整 。

汇算清缴多缴税款时,可以选择退税或者抵缴下一年税款 。

退税时:

借:应交税费—应交所得税,

贷:以前年度损益调整 。

调整未分配利润:

借:以前年度损益调整,

贷:利润分配—未分配利润 。

文章插图

企业所得税相关常见实操处理

01/汇算清缴期限企业缴纳所得税如何预

纳税人应当在月份或者季度终了后十五日内,向其所在地主管税务机关报送会计报表、预缴所得税申报表和纳税人发生的应由税务机关审批或备案的有关税务事项.

年度终了后四十五日内,向其所在地主管税务机关报送会计决算报表和所得税申报表,在年度终了后五个月内结清应补缴的税款.预缴税款超过应缴税款的,主管税务机关予以及时办理退税,或者抵缴下一年度应缴纳的税款.

1、实行按月或按季预缴所得税的纳税人,其纳税年度最后一个预缴期的税款应于年度终了后15日内申报和预缴,不得推延至汇算清缴时一并缴纳.

2、若纳税人已按规定预缴税款,因特殊原因不能在规定期限办理年度企业所得税申报的,则应在申报期限内提出书面延期申请,经主管税务机关核准后,在核准的期限内办理.

3、若纳税人因不可抗力而不能按期办理纳税申报的,可以延期办理;但是,应当在不可抗力情形消除后立即向主管税务机关报告.主管税务机关经查明事实后,予以核准.

4、纳税人在纳税年度中间破产或终止生产经营活动的,应自停止生产经营活动之日起30日内向主管税务机关办理企业所得税申报,60日内办理企业所得税汇算清缴,并依法计算清算期间的企业所得税,结清应缴税款.

- 2019个人所得税算法 2019个税计算举例

- 2021年度高性价比商务本盘点 商务本推荐哪个牌子好

- 年终考核评语 个人年度考核评语简短

- 年度工作报告 年终工作总结报告怎么写

- 发展党员工作总结 发展党员年度工作总结2020

- 特岗教师年度个人总结200字 特岗教师个人总结

- 音乐教师年度考核表个人述职 音乐教师述职报告

- 实验室未来规划 实验室工作计划

- 年度工作总结个人 城管年度工作总结

- 个人总结400字左右 年度工作总结范文