虽然机构和个人投资者都对海天味业青睐有加,然而值得注意的是,本次疫情虽然对调味品消费影响不大,但海天味业的餐饮渠道销售也有近两个月的停顿 。对比往年同期营收,海天味业的一季报堪称近五年来最差业绩 。

有业内人士认为,海天味业的中报才是真正的考验 。

一直以来,海天都采用先款后货、以销定产的方式生产 。海天味业会向经销商下达月度销售计划,并且以周订单的方式预付货款 。过年期间,经销商也会加大备货力度 。2017和2018年年底预收账款占到当年销售总额的18%和19%,比平时高出约10% 。由此推测,海天2020年一季度的销售任务大概率可以完成 。

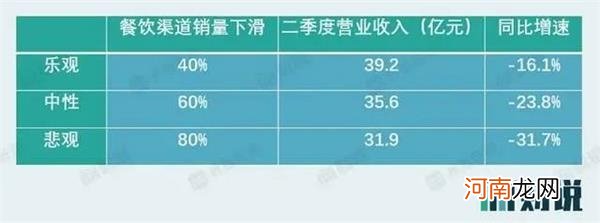

但是疫情的销售受影响会在二季度出现 。由于经销商压了货,疫情之下,这些存货没有消化掉,势必会影响第二季度的订货 。我国疫情在3月底基本得到控制,餐饮行业陆续恢复营业,疫情影响餐饮渠道收入的时间大约为2个月 。参考海天2019年二季度营业额46.7亿元,假设餐饮渠道需求下降60%,那么公司2020年第二季度营业收入预计将下滑约16%左右,对全年的影响约为4个百分点 。

文章插图

图源:界面新闻

目前,海天味业还没有披露中报 。一旦业绩增长不达预期,不排除短期内机构投资者减持的可能 。届时海天味业的“机构抱团”高估值情况将受到严重挑战 。

03 形势大好还是最后的疯狂?

事实上,面对海天味业近日的股价大涨,已有投资者担忧:“海天味业市值是不是到顶了,现在是最后的疯狂?”

据新京报,中国食品产业分析师朱丹蓬表示:“就整个餐饮行业而言,年年都在增长 。在当前节点,海天味业作为调味品第一股,受到资本追捧属于正常现象 。对于北上资金和游资来说,食品行业属于偏稳健型,是一个避风港 。”

“那么,海天味业能红多久呢?从品类的发展来看,海天味业原有产品已经没有多少增长空间了,这也是海天味业最近推出火锅底料的原因之一,因为原来的品类已经不足以支撑企业的未来了,所以海天味业开始布局新品类 。” 朱丹蓬表示 。

也有多位分析师表示,海天味业需要注意疫后行业竞争加剧风险、原材料成本上涨超预期等风险 。

客观来看,海天味业之所以受追捧,一大原因是其业绩的长期确定性 。但是,随着海天味业销售渠道越铺越密集,多年快速增长的酱油行业已经显露疲态 。

国家统计局数据显示,我国酱油产量从2004年到2015年呈现出放量式的高速增长,此后总产量开始回落 。在酱油消费总量见顶的情况下,海天味业近年来的增长只是来源于渠道的拓展 。

根据海天味业的招股说明书,2014年,海天味业共有一级经销商2100个左右 。而到了2019年年末,一级经销商增加到了5000多个 。5年时间增长129% 。反观海天味业这五年的营业收入,只增长了73% 。可以看出,海天味业近年来的业绩增长主要靠拓展经销商数量 。而单独一个经销商的平均收入其实是下滑了 。

而且,由于饮食习惯和口感偏好等差异,我国调味品行业呈现出区域集中格局,厂商较难打通全国市场 。目前,海天味业的网络已100%覆盖了中国地级及以上城市,在中国内陆省份中,90%的省份销售过亿 。以后海天味业想要继续提升行业集中度难度也越来越大 。

以滚动市盈率来看,海天味业当前估值为93倍 。按照消费股普遍使用的PEG方法估值(市盈率估值与净利润增速比值,以1为界限,判断是否高估),海天味业的估值已经处于明显高估的状态 。

- “团购门”白热化 特斯拉在华员工全体出动手撕拼多多?

- 把微博“印”成书

- 怀孕六个月胎动的感觉 比悟空“钻”肚还有趣

- 盲目对比生活幸福感会降低

- 宝宝感冒咳嗽怎么办 “三分治,七分养”

- 1分钟教你“揪出”假花王花王纸尿裤真假辨别7步走

- 怀孕5个月胎儿图发育详情 宝宝正如“鸭梨”般大小

- “蜡烛包”OUT啦! 传授你舒服包裹宝宝技巧!

- 杨秀英的“生意”

- “挑食”可帮您远离脂肪肝