_原题为:民间借贷新规有漏洞?机构称钻空子仍能做出70%的高利贷 , 魔鬼就藏在还款方式 , 金融小白当心!

摘要民间借贷新规有漏洞?机构称钻空子仍能做出70%的高利贷 , 魔鬼就藏在还款方式 , 金融小白当心!

最高法8月20日发布的民间借贷新规 , 将法律保护的借贷利率上限从24%和36%大幅降低到15.4% , 引发金融界和社会民众的高度关注 。

业内人士称 , 由于新规没有对还款方式进行规定 , 如果出借人钻漏洞 , 在还款方式上设计“魔鬼”的话 , 可以在名义利率合规的情况下 , 做出实际利率达70%的高利贷 , 像普通民众这样的金融小白是很难发现其中的陷阱 。

在每经采访人员采访的多家互金机构中 , 大多业内人士认为 , 据最高院民间借贷新规的表述 , 当前15.4%的年利率上限应该就是名义利率 , 如果在还款方式的设计上“搞动作” , 高利贷仍然有非常大的操作空间 , 实际利率甚至可达70%以上 。

玄机:名义利率和实际利率的数字鸿沟

新规将民间借贷利率的司法保护上限设置为一年期贷款市场报价利率(LPR)的4倍 , 当前LPR为3.85% , 4倍即为15.4% 。与原来24%和36%为基准的“两线三区”相比 , 如果还款方式是到期一次性还本付息 , 或分期付息到期一次性还本 , 那么 , 借贷利率确实是大幅下降 。

不过需要注意的是 , 金融里存在名义利率和实际利率两种情况 。

名义利率:实际支付的利息 , 除以最初放款的金额 , 再根据放款的期限测算年化 。

【民间借贷新规有漏洞?机构称钻空子仍能做出70%的高利贷 魔鬼就藏在还款方式】实际利率:按照剩余贷款余额进行计息 , 与名义利率的区别是需要减去已还掉的本金后再计算剩余本金的利息 , 即当期利息的计息基数是剩余贷款本金 。

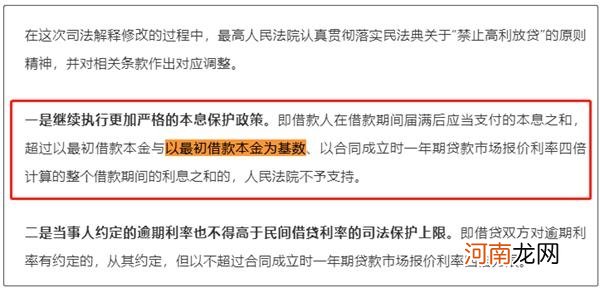

有互金人士认为 , 最高法发布新修订的《关于审理民间借贷案件适用法律若干问题的规定》 , 根据其内容表述 , 15.4%的年化利率上限 , 就是名义利率 , 新闻发布会上 , 最高法原文是这样表述的:

文章插图

截图来源:最高人民法院官方微信

新规“以最初借款本金为基数” , 利息是“以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息” , 上述人士认为 , 这就是名义利率的计算方式 。

对此 , 有互金公司人士认为 , 还款方式如果是到期一次还本付息 , 或分期付息到期一次性还本 , 那么 , 名义利率基本等于实际利率 , 但如果采取等额本息分期还款、或先还本后付息、或信用卡的分期还款等方式 , 实际利率就会远超名义利率 , 出现名义利率低于15.4%但实际利率超过15.4%的情形 。

而市场上有些产品往往会在还款方式上做文章 , 极端分期情况下 , 同样为15.4%的名义利率 , 得出的实际年化利率甚至可达70%以上 。

关于还款方式隐藏的“魔鬼” , 下文将举例说明 。这种还款方式上的玄机 , 其实玩的就是名义利率和实际利率的数字游戏 。

案例:还款方式不同 , 实际利率迥异

- 捷越贷款不还会怎么样 民间贷款有何规定

- 二胎产假多少天新规定

- 创业板新规首日众生相:“牙签肉”涨4倍变大肉签 “想都没想赶紧抛了!”

- 胎动频繁的是男孩还是女孩 居然与民间传闻不一样

- 胎心高是男孩还是女孩 在民间有这样的传言

- 民间治打嗝偏方 生姜巧治打嗝

- 生产成本借贷方是怎么表示的 生产成本的借贷方表示什么

- 止泻止咳最靠谱的民间偏方

- 1-2岁的宝宝拉稀水怎么办?巧治腹泻的民间偏方真的很管用

- 2020广电限籍令内容,国家新规限制明星国籍,出国避难的明星名单