目前国内也可以进行积分交易 , 李斌透露今年积分价格有所上涨 , “根据积分算法 , 我们去年已产生10万个双积分 , 以今年的价格来看 , 大概能产生约1.2亿元收入 。”目前蔚来已计划在下半年出售积分 。

李斌算了一笔账 , 今年蔚来大概会产生20万个积分可用于明年出售 , 按照今年的价格 , 每辆车基本可产生6000元收入 。“如果积分价格进一步上升 , 对于改善我们的综合毛利率非常有意义 。”

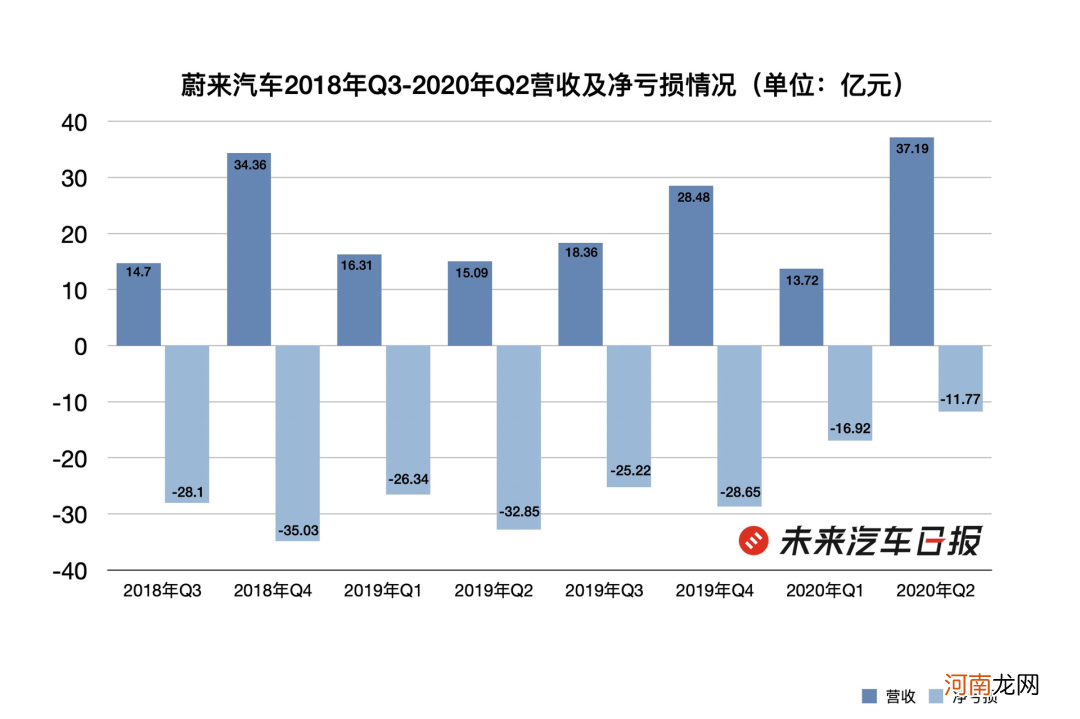

二季度财报显示 , 蔚来报告期内总营收同比大幅增长146.5%至37.189亿元(约合5.264亿美元) , 净亏损为11.767亿元(约合1.665亿美元) , 同比减少64.2% 。并预计三季度总收入将在40.475亿元(约合5.729亿美元)至42.123亿元(约合5.962亿美元)之间 , 同比增长约120.4%至129.3% , 环比增长约8.8%至13.3% 。中金公司及东吴证券经过计算后均认为 , 2022年蔚来有望扭亏为盈 , 毛利率或达19.2%-20% 。

文章插图

数据来源:蔚来2018年Q3-2020年Q2财报

年均30亿元投入研发

“电动汽车产品的终极形态会在未来3-5年内出现” , 李斌在第十二届中国汽车蓝皮书论坛中提出 , 智能电动汽车的普及速度会比想象得更快 。

研发实力显然是帮助企业赢得时间红利的核心竞争力之一 。

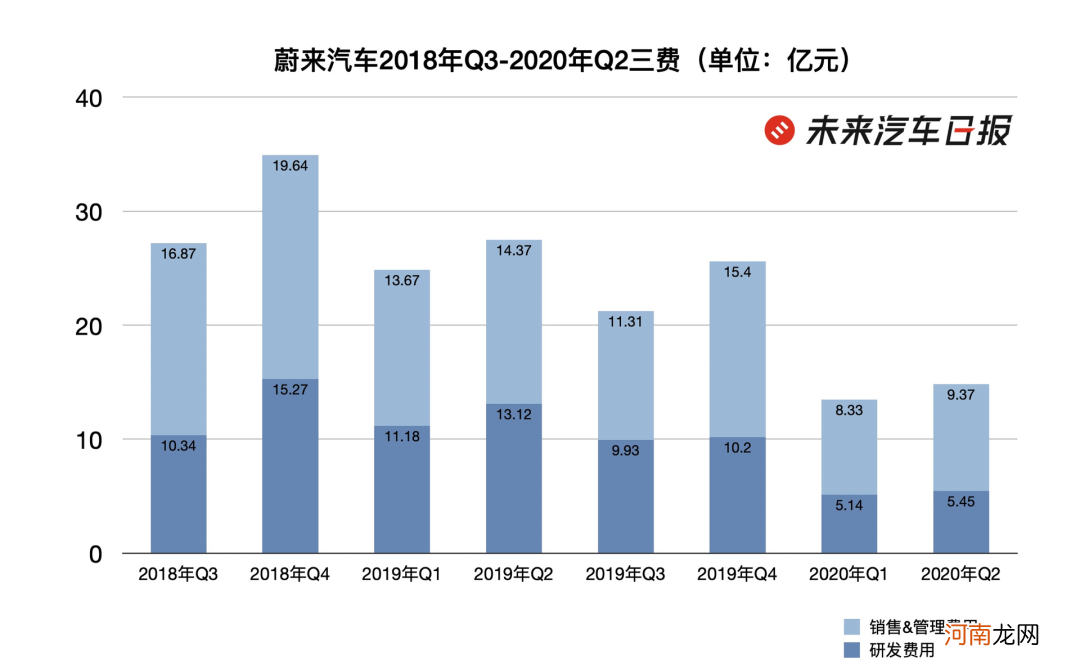

从蔚来二季度财报来看 , 其研发费用为5.452亿元(约合7720万美元) , 同比下降58.1% , 环比增长4.4% 。销售及管理费用为9.368亿元人民币(约合1.326亿美元) , 同比减少34.1% , 环比增加10.4% 。对比2018年及2019年 , 今年蔚来三费支出相对保持稳定 。

文章插图

数据来源:蔚来2018年Q3-2020年Q2财报

“研发投入每年在30亿元以内” , 李斌表示这30亿元包括人员薪酬以及供应链相关费用 , 和车型直接相关的研发费用所占比重更大 。“差不多每个季度5-6亿元 , 有些季度会根据车型开发进行进行增加 。”

目前蔚来自动驾驶团队共有超200人 , 在正常销售情况下NIO Pilot渗透率约为25% 。李斌称下一步将加大自动驾驶技术的投入 , “Navigate on Pilot (NOP:自动辅助导航驾驶)功能今年内会交付用户” 。

NOP是“NIO Pilot全配包”选装包今年新增的功能 , 允许车辆在特定条件下按照导航规划的路径实现自动进出匝道、超车、并线、巡航行驶等功能 。“我们不会用L3、L4定义我们的ADAS技术 , 我们更看重两点:其一 , 到底能解放用户在车上的多少时间?其二 , 与人类驾驶员相比能降低多少事故概率?”李斌表示这两点是蔚来评估ADAS的核心指标 。

销售网络服务方面 , 截止目前 , 蔚来已有22个蔚来中心和119家蔚来空间 , 覆盖中国89个城市 。蔚来换电站已建成142座 , 覆盖全国63个城市 。李斌透露 , “下一款车型一定是轿车 , 敬请期待 。”东吴证券预计 , 蔚来轿车系列价格将下沉至20万-40万 , 对应中国市场空间约74.6万辆 。

另外 , 李斌明确表示蔚来正在以发起股东的身份筹建电池资产公司 , “但是我们不占多数股份 , 不会影响到资产负债表” , 该公司预计8月份完成设立 。不仅如此 , 蔚来第一辆车电分离量产车型已经完成了保险、贷款、上牌等所有流程 。

- 「伯宜」名字吉凶运势_「伯宜」姓名含义详解

- 「伯昂」名字吉凶运势_「伯昂」姓名含义详解

- 「伯杭」名字吉凶运势_「伯杭」姓名含义详解

- 「伯杯」名字吉凶运势_「伯杯」姓名含义详解

- 「伯杳」名字吉凶运势_「伯杳」姓名含义详解

- 「伯杼」名字吉凶运势_「伯杼」姓名含义详解

- 「伯松」名字吉凶运势_「伯松」姓名含义详解

- 「伯枇」名字吉凶运势_「伯枇」姓名含义详解

- 「伯枋」名字吉凶运势_「伯枋」姓名含义详解

- 「伯析」名字吉凶运势_「伯析」姓名含义详解