一个季度的功夫 , 蔚来不仅让捉襟见肘的现金流完成V型反转 , 还摇身一变成了“最有钱”的造车新势力 。

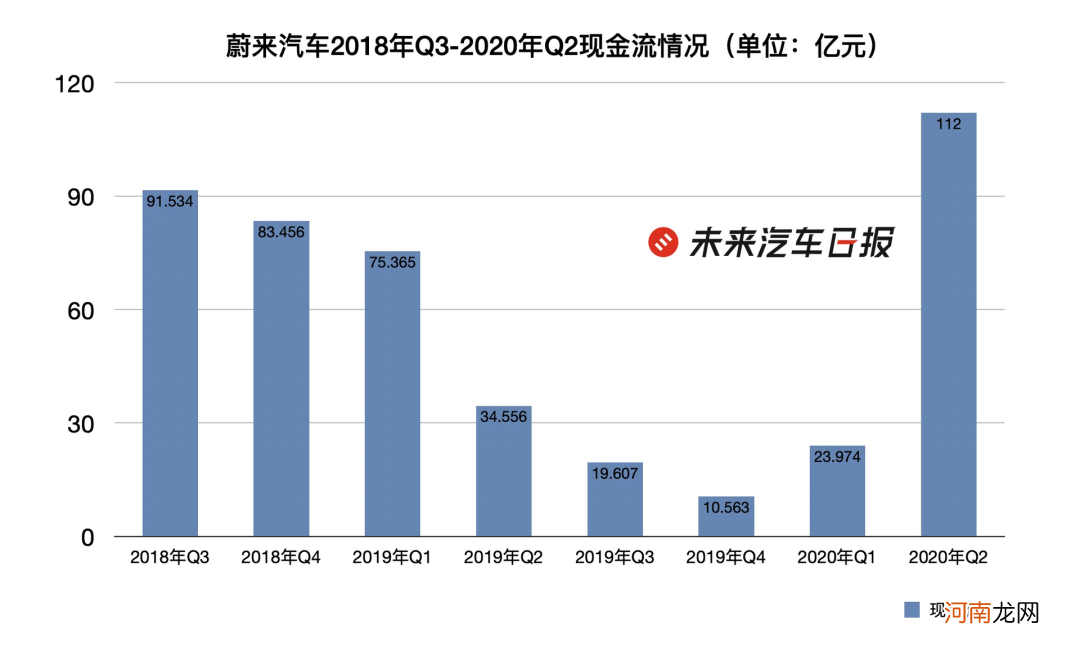

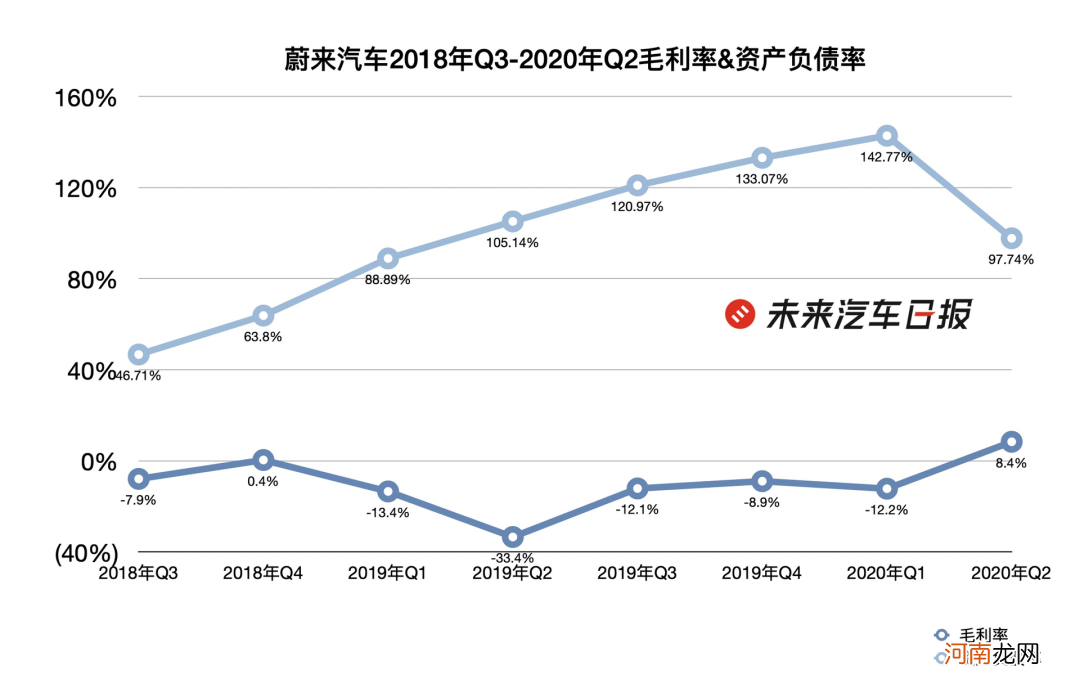

8月11日美股盘前 , 蔚来发布的2020年二季度财报显示 , 报告期内 , 蔚来汽车首次实现毛利率转正 , 综合毛利率8.4% , 整车毛利率9.7% , 收获3.131亿元(人民币 , 下同 , 约合4430万美元)毛利润 。截至2020年6月30日 , 现金及现金等价物、受限制现金和短期投资为112亿元人民币(约合16亿美元) 。

对比理想汽车与小鹏汽车 , 从两家公司日前发布的招股书看 , 截至6月30日 , 理想汽车现金及短投为37亿元 , 小鹏汽车合计持有的现金类资产超85亿元 。

文章插图

数据来源:蔚来2018年Q3-2020年Q2财报

“我们非常有信心今年下半年整车毛利率和综合毛利率都将超过10% 。”蔚来创始人、董事长兼CEO李斌在2020年二季度财报电话会议中表示 , 接下来蔚来将继续提升毛利率 。

虽然尚未实现盈利 , 但毛利率转正意味着蔚来已经逐渐走出了“赔本赚吆喝”的恶性循环 。

2022年有望扭亏为盈

蔚来毛利率转正最大的功臣 , 是销量大幅增长带来的规模效应 。

蔚来汽车CFO奉玮坦言 , 因为2020年第二季度的交付量增长 , 其整车毛利率超过了蔚来5%的目标 , “这是由于规模不断扩大 , 每辆汽车平均收入的提高 , 材料成本降低以及制造效率提高所致 。”

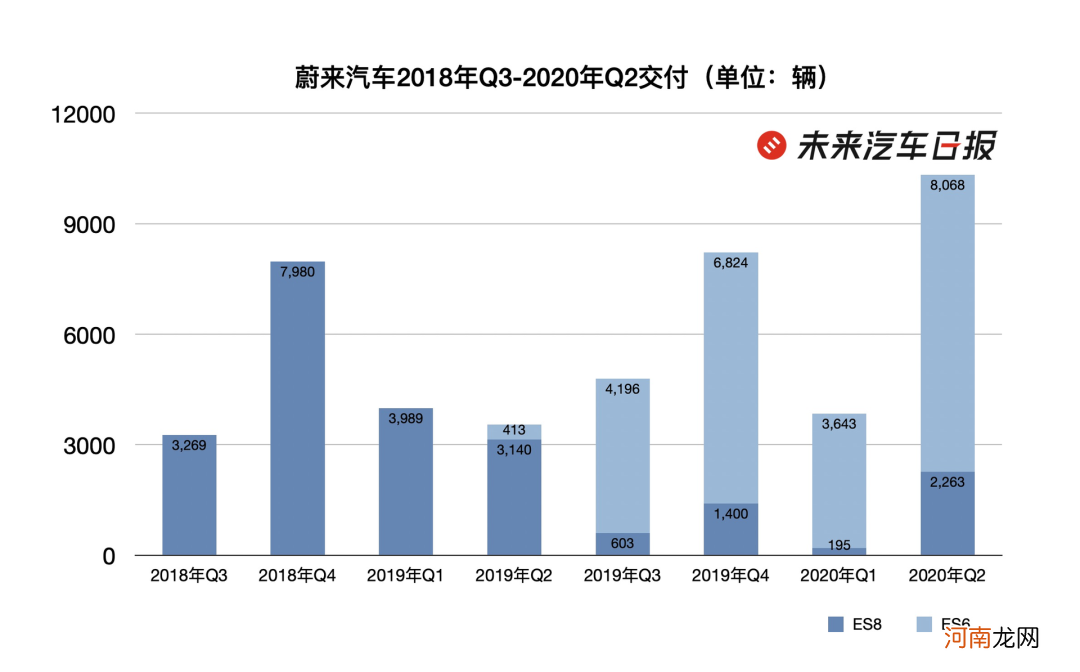

2020年二季度 , 蔚来单季度汽车销量首次突破1万辆 , 共交付10331辆 , 同比增长约191% 。其中包括8068辆ES6和2263辆ES8 。李斌预计第三季度销量仍会稳步上涨 , 或将交付11000至11500辆 。

蔚来财务副总裁曲玉在财报电话会议中透露 , 整体来说ES8的毛利大于ES6 。未来汽车日报(ID:auto-time)发现 , 2019年四季度ES8交付占比为17% , 2020年一季度ES8交付占比为21.9% , 到2020年二季度这一比例已提升至28% 。高毛利产品占比提升或许也是毛利率转正的助力之一 。

文章插图

数据来源:蔚来2018年Q3-2020年Q2财报

三季度的销量及毛利率提升大概率还将依靠ES6及ES8车型 。不过据李斌透露 , 蔚来第三款产品EC6将在9月下旬开始交付 , 目前预定订单已“超出预期” 。

“提升产能的需求非常强劲” , 李斌表示江淮蔚来工厂的产能将在8月底、9月初提升至4500-5000辆 , 以便满足EC6在四季度的交付需求 。

此外 , 为了降本增效 , 蔚来还更新了与供应商的合作模式 。曲玉在解释实现正向现金流的原因时称 , 蔚来与供应链合作商优化了账期及结算方式 , 将账期由60天延长为90天 , 并且尽量使用银票结算 。“直销模式让我们可以更早确认用户购买的车型 。”因此蔚来可以提前进行资源调配 。

【最会「烧钱」的蔚来变了】

文章插图

数据来源:蔚来2018年Q3-2020年Q2财报

未来 , 出售碳排放积分或将成为蔚来的另一固定收入来源 。

特斯拉2020年二季度财报显示 , 该公司向其它车企出售碳排放积分的收入达4.28亿美元(约合人民币29.7亿元) , 占其总收入的7% 。据彭博报道 , 从2010年开始 , 特斯拉向包括通用汽车及菲亚特·克莱斯勒在内的整车厂出售碳排放积分 , 获得了近20亿美元(约合人民币139亿元)的收入 。

- 「伯宜」名字吉凶运势_「伯宜」姓名含义详解

- 「伯昂」名字吉凶运势_「伯昂」姓名含义详解

- 「伯杭」名字吉凶运势_「伯杭」姓名含义详解

- 「伯杯」名字吉凶运势_「伯杯」姓名含义详解

- 「伯杳」名字吉凶运势_「伯杳」姓名含义详解

- 「伯杼」名字吉凶运势_「伯杼」姓名含义详解

- 「伯松」名字吉凶运势_「伯松」姓名含义详解

- 「伯枇」名字吉凶运势_「伯枇」姓名含义详解

- 「伯枋」名字吉凶运势_「伯枋」姓名含义详解

- 「伯析」名字吉凶运势_「伯析」姓名含义详解