中报令人失望,外资机构下调集团目标价

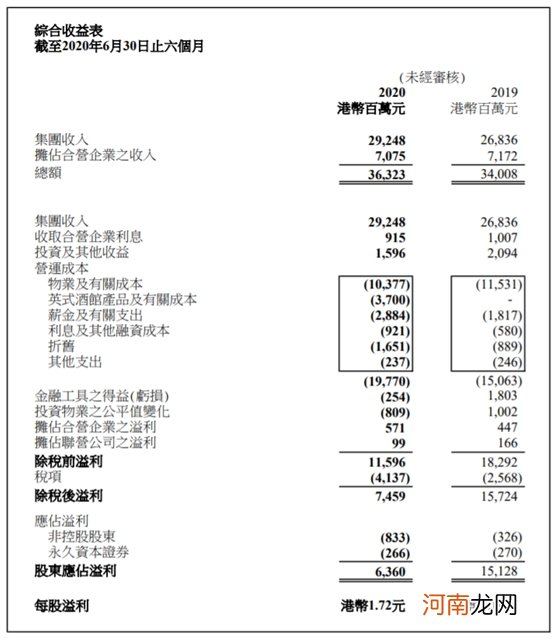

就在今年8月,长实集团公布集团2020年中报 。报告显示,长实集团截至2020年6月30日止6个月实现收入为363.23亿港元,同比增加6.18%;实现净利润为63.6亿港元,同比下跌57.96%;每股基础溢利为2.27港元,同比下跌35.5%;中期股息下降至0.34港元,同比下降34.6% 。

文章插图

在业绩失利的背景下,投资机构纷纷下调长实集团的目标价 。

花旗发表研究报告称,长实削减中期派息35%,令市场意外,同时公司目前各业务板块均收到公共卫生事件负面影响,包括公司旗下中环写字楼,香港酒店以及英国酒吧与飞机租赁等业绩均遭受不同程度的下跌,由于公司在2019年的业绩表现强劲,预计公司2020-2022年盈利将会下跌,主要受香港物业市场下行及持续盈利下跌的影响 。由于公司目前没有公开对每股派息的相关指引,因此预期公司2020年每股派息将减30%,全年股息率只有3.3%,低于主要同行业公司的5.6% 。花旗同时下调了长实集团目标价,由37.4港元下调至34.3港元,评级由“中性”降至“沽售” 。

大摩则将长实集团目标价由55港元降至49港元,评级与大市同步,指公司有潜在可能削减末期每股派息 。大摩表示,长实集团预期下半年将入账超过70亿港元的内地发展项目收入,这尚未包括近期出售成都项目的80亿港元,故此该行将部份2021年盈利带到今年下半年,并下调明年每股盈利预测6% 。报告亦调降英国酒吧业务EBIT假设,由原本预料正数3.16亿港元转为负数30亿港元,以反映固定成本高于预期 。酒店EBIT在上半年的贡献亦低于预期,降全年EBIT预期至仅收支平衡 。

汇丰则发表研究报告称,长实集团上半年业绩表现不佳,基本净利润下跌36%至84亿港元,但因公司之前通过报告指出公司业绩面临下行风险,因此市场已对公司股价股价做出反应 。然而公司派息同比下调35%,派息比率目前为15%,是21年来公司首次削减派息 。汇丰指出,基于公司派息政策的不确定性增加以及业务复苏低于预期,因此将评级由“买入”降至“持有”,目标价由58.1港元降至49.6港元 。

(文章来源:中国基金报)

【重磅信号!李嘉诚父子再度连续扫货长实集团】 (责任编辑:DF358)

- 四大行遭遇重压 资本总缺口超2万亿 发生了什么?央行、银保监会重磅发文

- 产后私处的危险信号

- A股缩量反弹 这是持股过节的节奏?军工股大爆发 赛马迎重磅利好

- 妈妈要小心 口腔溃疡可能是癌的信号

- 宝宝出现肿瘤的时候有哪些信号呢

- 分娩前 准妈妈要格外注意5大信号

- 突现大利好 美股全线大涨!特朗普宣布疫苗大消息 本周两件重磅大事来袭

- 宝宝吃辅食信号:挺舌反射消失

- 9个重要信号传达宝宝是否吃饱

- 宝宝需要钙元素的7大信号