今年前三季度共有44家券商通过承销增发项目获得收入,较上年同期多出9家;累计收入达18.29亿元,较上年同期9.11亿元的收入规模翻番 。

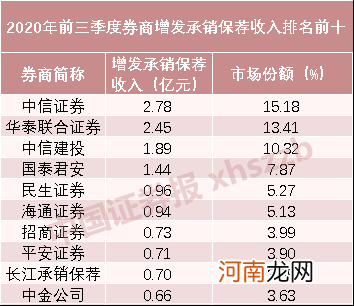

从单家券商相关业务收入情况看,2019年前三季度仅1家券商增发承销保荐收入超1亿元,今年前三季度增发承销保荐收入突破1亿元券商扩容至4家,分别是中信证券、华泰联合证券、中信建投、国泰君安,相关业务收入分别达到2.78亿元、2.45亿元、1.89亿元、1.44亿元 。

文章插图

就市场份额而言,今年前三季度增发承销保荐收入排名前三券商的市场份额均超过10%,市场份额合计38.91%;收入排名前十券商的市场份额均超过3%,市场份额合计72.54%;相比来看,券商增发承销保荐业务收入集中度较IPO更高,头部券商“赢者通吃”局面更为明显 。

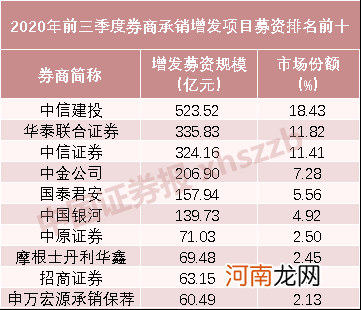

从前三季度增发承销募资规模看,中信建投承销增发项目募资金额合计523.52亿元,市场份额合计18.43%;华泰联合证券和中信证券紧随其后,其承销的增发项目募资金额分别为335.83亿元、324.16亿元,市场份额分别为11.82%、11.41% 。

文章插图

就近期定增市场而言,开源证券指出,近期市场回调,资金参与定增市场的意愿不强,已经开始有众多项目出现认购意向不足、追加认购的情形,未来折价率仍将保持高位 。市场回调叠加折价率高位,定增市场的安全垫提升,同时项目供给十分充裕,为定增市场布局带来良机 。

政策发力

多项业务有望全面受益

梳理发现,除却市场相关主体热情高涨外,政策方面发力也是今年前三季度券商IPO及增发相关业务收入增长的重要原因 。随着一系列新政策的陆续出台,券商其他业务也有望迎来发展新机遇 。

近期证监会等三部门发布QFII及RQFII境内证券期货投资管理办法,同时扩大外资投资范围,新增允许参与债券回购、融资融券、新三板等资格 。在中银证券非银分析师兰晓飞看来,放开QFII融资融券和转融券出借资格,有利于刺激两融业务发展;允许QFII投资金融期货等产品,衍生品业务有望扩大;长期来看,外资准入门槛降低,扩大投资范围,券商机构业务、两融业务、衍生品以及经纪业务等有望全面受益 。

就券商行业投资价值来看,渤海证券非银分析师张继袖指出,在资本市场深化改革进程中,券商板块上涨的驱动因素都将得到兑现:政策面上,监管层继续推进资本市场全面深化改革,未来政策利好将延续,拓宽券商业务空间;基本面上,监管宽松周期下券商业绩继续保持高增长,盈利能力改善支撑估值中枢上移 。

在维持对行业的长期看好同时,张继袖认为,龙头券商凭借雄厚的资本实力和风控能力,在资本市场深化改革“扶优限劣”的政策倾斜下将最直接受益 。建议关注优质龙头券商的投资价值 。

(文章来源:中国证券报)

(责任编辑:DF537)

- 最新筹码变化!14股集中度大增!药茅2万散户吃套

- 名单 净利至少暴增200%!三季报业绩抢先看 这些公司逆势大增

- 6个金点子让宝宝食欲大增

- A股三季度涨幅领跑全球!成交额69万亿同比猛增130% 四季度怎么走?

- 19岁开5家公司 每笔进账百万千万!背后真相惊人!

- 三季报最新预增王来了 同比暴增147倍!外资抢筹13股

- 统计局:8月规模以上工业企业利润同比增长19.1%

- 上市险企8月保费同比持平 股市上涨投资收益见增 保险股再被推荐

- 销量大增125%!卖炸鸡的、卖咖啡的 都来跨界卖月饼了!究竟有多赚钱?

- 一身黑色系穿搭不仅显瘦 还让你酷感大增!